10万円を借りたい!今すぐ借りる方法や審査なしの手段を紹介します

急な出費や何らかの事情によって、今すぐに10万円を借りたいとき、どこから借りるのが良いのでしょうか?

お金を借りる方法は色々あるので、10万円を借りる場合にも様々な手段が考えられますが、適切な方法を選択

することでより便利に借入をすることができます。

この記事では、10万円を借りたい人のために、ニーズにマッチしたおすすめの借入方法を紹介します。

また、審査なしの手段や、無職の場合の対処法なども詳しく解説していますので、ぜひ参考にしてピンチを乗り切ってください。

目次

10万円借りたいときは無担保で今すぐ借入できるカードローンが最適

結論から言えば、今すぐ10万円を借りたいというときにおすすめなのは、カードローンを利用することです。

カードローンとは、貸金業者や金融機関が個人消費者向けに提供しているサービスで、無担保で最短即日中に10万円を借りることができます。

特に大手のカードローンは融資までのスピードが早いところが多いため、急いでいるときには最適です。

また、Webから申込み手続きができて、借入もスマホATMででき、手軽に利用できるのも魅力です。

ここでは、10万円を借りたいときにおすすめのカードローンを紹介します。

また、カードローンを利用する際に知っておきたいポイントについても後述しますので、そちらも目を通しておくと良いでしょう。

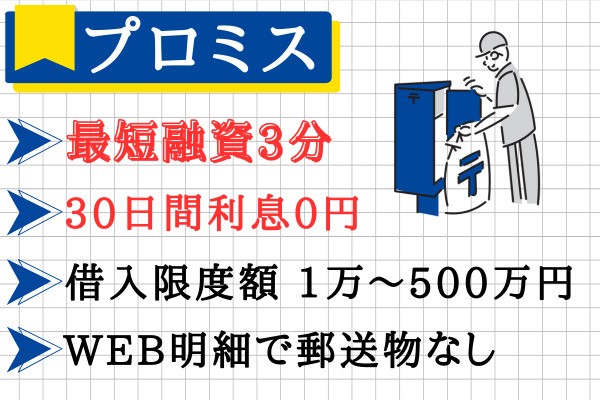

プロミスは最短3分融資で今すぐ借りたいときに最適

大手消費者金融のプロミスは、最短3分融資を謳っているカードローンです。

スムーズに手続き・審査が進めば、非常にスピーディに借りられるということになります。

プロミスでの借入方法は以下のとおり。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- プロミスコール(電話)

スマホATMサービスを利用することで、カードレスでお金が借りられます。

※セブン銀行ATM・ローソン銀行ATMが対象

在籍確認の電話連絡は原則おこなわれないと明記されている点も安心ですね。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

よくあるご質問|プロミス公式サイト

在籍確認の電話なし・郵送物なしのため、契約までがスムーズで、必要なときにすぐにお金を借りることができます。

| 審査にかかる時間 | 最短3分 |

|---|---|

| 借入にかかる時間 | 最短3分 |

| 在籍確認の電話の有無 | 原則なし |

| 郵送物の有無 | カードレスを選択すれば郵送物なし |

| 無利息期間サービス | 30日間 |

| 金利(実質年率) | 4.5%~17.8% |

| 最大借入可能額 | 500万円まで |

アイフルは最短1秒診断がありその日の内に借りられる

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルには最短1秒診断というものがあり、自分がお金を借りられるかどうかがすぐに分かります。

審査も比較的スピーディにおこなわれ、即日借入が可能です。

借入方法は以下の通り。

- 振込

- スマホATM(セブン銀行ATM・ローソン銀行ATM)

- 提携ATM

振込もしくはスマホATMなら、カードレスで借入ができるので、契約後すぐに借りることができます。

原則電話による在籍確認は実施されておらず、公式サイトのよくある質問にも以下のように記載されています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません※。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?-アイフル

カードレスを選択すれば郵送物が届くこともないため、家族にカードローンの利用を知られたくないという人でも安心です。

| 審査にかかる時間 | 最短1秒診断あり |

|---|---|

| 借入にかかる時間 | 最短18分※ |

| 在籍確認の電話の有無 | 原則なし |

| 郵送物の有無 | カードレスを選択すれば郵送物なし |

| 無利息期間サービス | 初めての方なら最大30日間 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入可能額 | 1万円~800万円 |

※お申込み時間や審査状況によりご希望にそえない場合があります。

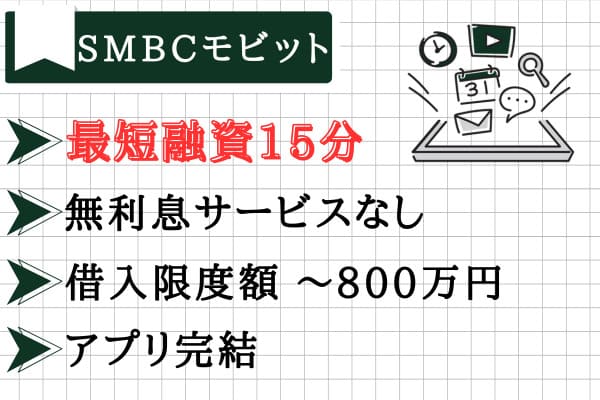

SMBCモビットはWEB完結でスムーズに借入ができる

SMBCモビットは大手消費者金融のひとつで、手続きはWEB完結に対応、スムーズに借り入れができます。

審査は最短15分で完了し、以下の方法で借入可能です。

- 振込キャッシング

- 提携ATM

- スマホATM取引

- LINE Pay送金

振込キャッシングもしくはスマホATM取引であればすぐにお金を借りることができますよ。

またLINE Pay送金にも対応しているため、LINEを使用している人も便利に利用できます。

なお、勤務先等への在籍確認の電話は原則実施されません。公式サイトにも以下のように記載されています。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

審査の際に自宅や勤務先に電話がかかってくることはありますか?-SMBCモビット

振込キャッシングやスマホATM取引を利用するならカードは不要ですが、提携ATMも利用したい、カードも手元にほしいという場合は、以下の方法で受け取ってください。

- 郵送

- ローン契約機

- コンビニ

| 審査にかかる時間 | 最短15分 |

|---|---|

| 借入にかかる時間 | 審査後すぐ |

| 在籍確認の電話の有無 | 原則なし |

| 郵送物の有無 | なし(カードの郵送は希望制) |

| 無利息期間サービス | なし |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入可能額 | 800万円 |

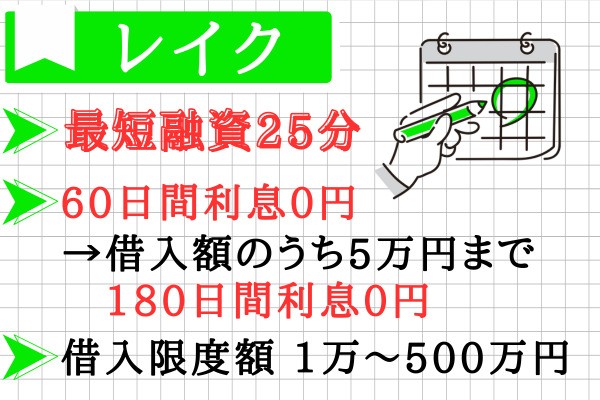

レイクは選べる無利息期間でお得に10万円借りられる

大手消費者金融のレイクは、無利息期間が特徴的で、お得に10万円が借りられます。

レイクの無利息期間は、以下から選ぶことができます。

- 5万円まで180日間無利息

- 60日間無利息(WEB限定)

WEB限定の60日間無利息がかなりお得。そのあいだは利息がかからないので、10万円を借りても利息はつきません。

※WEB申し込み限定のキャンペーンなので、WEB以外の申し込みでは30日間になります。

また、レイクは在籍確認の電話を原則おこなっていません。

レイクは原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。

ただし、審査の結果によりお電話での確認が必要となる場合があります。

申込みしたときに、自宅や会社に連絡が入るのですか? | お借入れならカードローン・キャッシングのレイク

カードレスを選べば郵送物もありませんので、家族や会社にバレたくない方も安心ですね。

カードレスを選んでも、スマホATM取引が使えるので、コンビニ等から借入できます。

| 審査にかかる時間 | 申込み完了後、最短15秒 |

|---|---|

| 借入にかかる時間 | Webで最短25分※ |

| 在籍確認の電話の有無 | 原則なし |

| 郵送物の有無 | カードレスを選べば郵送物なし |

| 無利息期間サービス | 5万円まで180日間もしくは60日間無利息(Webで初めての申し込み限定) |

| 金利(実質年率) | 4.5%~18.0% |

| 最大借入可能額 | 1万円~500万円 |

※ 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

注釈

スクロールできます

| 貸金業者の商号 | 新生フィナンシャル株式会社 |

|---|---|

| 関東財務局番号・登録番号 | 関東財務局長(11)第01024号 |

| 協会員番号 | 日本貸金業協会会員第000003号 |

| 貸付利率 | 年率4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 遅延損害金 | 年率20.0% |

| 担保の有無 | 不要 |

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

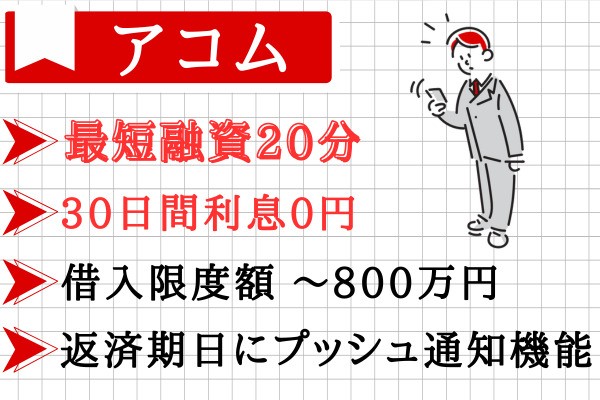

アコムは初めての借入でもスピーディに対応してくれる

アコムは、大手消費者金融のひとつで、スピーディに借入できます。

借入まで最短20分と短いので、急いでいるときにもスピーディな対応が期待できます。

申込時に振込融資を希望すれば、契約完了後すぐに、指定した口座にお金を振り込んでもらえます。

自宅への郵送物や、勤務先等への電話在籍確認がない点も、安心。

ー勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

今すぐお金を借りたいお客さま(最短即日融資)|アコム

ただし、カードの発行を希望した場合は郵送でカードが届くので、郵送物が届いてほしくない人は、カードレスでの取引を選んでください。

| 審査にかかる時間 | 3秒スピード診断 |

|---|---|

| 借入にかかる時間 | 最短20分 |

| 在籍確認の電話の有無 | 原則なし |

| 郵送物の有無 | カードレスなら郵送物なし |

| 無利息期間サービス | 30日間 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入可能額 | 1万円~800万円 |

WEB上で利用できるローンサービスは少額融資に向いている

ここまで紹介したカードローンサービスは、いずれもアプリで利用可能です。

スマホアプリで利用できるので手軽かつ便利。

10万円だけ借りたいというような少額融資との相性も良いです。

上記で紹介した5社はいずれも大手消費者金融なのでアプリなどWEBサービスが充実しており、申込みから契約、借入・返済もすべてアプリを使って手続きできます。

カードの発行などわずらわしい手続きを省いてすぐに借りることができるので、少額を借りたい人にとっては特に、便利なサービスだと言えるでしょう。

銀行カードローンは少額でも借りられるが融資に数日かかる

カードローンには、大手消費者金融だけでなく、銀行が実施しているものもあります。

実は消費者金融系のカードローンと違いがいろいろあり、特に、今すぐ借りたい人は注意が必要です。

銀行カードローンは、自主規制の影響で、即日融資には原則対応していません。

銀行は、より慎重な審査をするために、審査には1日以上かかるのが一般的です。

そのため、借入までにどうしても時間がかかり、融資が実行されるのが数日後ということも珍しくありません。

「今すぐ10万円借りたい」など急いでいる方は、銀行系のカードローンは避けたほうが良いでしょう。

中小消費者金融なら10万円借りやすいが金利が高い点には注意

カードローンには、中小消費者金融が提供するものもあります。

消費者金融なので即日融資に対応しているのが魅力ですが、金利が高い傾向がある点には注意してください。

また、大手の消費者金融のようにサービスが充実していないため、利用時にはやや不便な場合もあります。

大手消費者金融とは、他にもこうした違いがあります。

- WEB完結に対応していない

- スマホATM取引に対応していない

- 在籍確認の電話が実施されることが多い

- 郵送物がある場合が多い

- 審査にかかる時間も長め

中小消費者金融には、より柔軟な審査が期待できるというメリットもあります。

とはいえ、今すぐ10万円を借りたいというようなケースでは、まずは大手消費者金融に申し込んでみるのが無難だと言えるでしょう。

クレジットカードのキャッシングは事前に利用枠の設定が必要

お金を借りる方法はカードローンだけではありません。

クレジットカードのキャッシング枠を利用する方法もあります。

クレジットカードには「ショッピング枠」と「キャッシング枠」があり、買い物際に利用しているのがショッピング枠です。

一方で、お金を借りることができるキャッシング枠に利用可能残高がある場合、その範囲内で借入ができます。

ただ、これは事前に利用枠の設定が必要なため、クレジットカードの「利用可能額」を確認しましょう。

もし、キャッシングの枠に利用可能額が記載されていれば、その範囲内で利用可能です。

10万円を借りるなら審査なしで利用できる借入方法も検討しよう

ここからは、10万円を審査なしで借りる方法について紹介します。

カードローンの場合は必ず審査が実施されますが、ほかの借入方法では、審査なしで利用できるものもあります。

具体的には、以下の方法があります。

- 生命保険の契約者貸付を利用する

- 質屋を利用する

- 従業員貸付制度を利用する

- ゆうちょ銀行の貯金担保自動貸付けを利用する

- 親や友人から借りる

それぞれ、くわしく見ていきましょう。

生命保険の契約者貸付は解約返戻金の範囲内なら審査不要

生命保険を契約している人なら、「契約者貸付」が利用できるかもしれません。

契約者貸付とは、解約返戻金の範囲内でお金が借りられる制度。

審査不要で利用できます。金利も低いです。

解約返戻金が発生する保険商品が対象のため、終身保険・年金保険・学資保険等、貯蓄性のあるタイプの商品に限られます。

医療保険やがん保険、傷害保険等は対象外です。

利用方法は保険会社によって異なりますが、保険会社のWebサイトから契約者ページにログインして申し込むと、指定口座に振り込んでもらえることが多いですよ。

質屋で10万円借りるには15万円程度の価格がつく商品が必要

質屋で借りるという方法もあります。

質屋は、リサイクルショップでの買取に似ていますが、厳密には異なります。

買取の場合は、その名の通り、商品を買い取ってもらって代金を受け取ることができます。

一方で、質屋では品物を預ける代わりにお金を借りることができるというもの。

ただし、一定期間内に返済できなければ「質流れ」と言って、預けた品物は質屋の所有になり、質屋は自由にその品物を売ることができます。

質屋を利用する場合は、たとえば10万円借りたいのであれば、15万円程度の値がつく品物が必要になります。

従業員貸付制度がある会社なら審査は要らずに借りられる

勤務先によっては、「従業員貸付制度」がある場合もあります。

従業員貸付制度があれば、手続きさえすれば、審査なしで利用することができます。

金利も低く抑えられています。

基本は正社員が対象になりますが、パート・アルバイトでも借りられる会社もあります。

ただし、資金用途は、緊急性の高いものに限られます。たとえば、急な入院などで緊急でお金が必要になった、などの理由が必要です。

生活費などには使えないので注意しましょう。

とはいえ、10万円程度の少額で、緊急の事情があれば、借りやすいかもしれません。

ゆうちょ銀行の貯金担保自動貸付けは限度内で借入が可能

審査なしでお金を借りる方法としては、ゆうちょ銀行の「貯金担保自動貸付け」もあります。

これは、ゆうちょ銀行に担保定額貯金または担保定期貯金がある人が利用できるもの。

貯金額の90%までを借りることができます(最大300万円まで)。

借入方法は簡単で、申込みや審査はなく、利用したいときにすぐ利用できます。

ゆうちょ銀行からいつも通りお金を引き出す際に、借りたい金額を入力するだけ。

通常貯金の口座残高で足りない分が、自動的に貸付扱いとして払い出され、それだけで借入が完了します。

返済時も、いつもどおりに口座に入金すれば、自動的に貸付分の返済に充てられます。

なお、貸付金利は以下の通り。

- 担保定額貯金を担保とする場合:返済時の約定金利(%)+0.25%

- 担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5%

カードローンよりも低い利率で借りることが可能です。

親や友人に借りる際にも借用書を用意しておくのがおすすめ

親や友人に借りる、という方法もあります。

審査なしで借りられて、ある意味もっとも身近な方法だと言えるでしょう。

ただし、家族間や友人間での貸し借りは、トラブルにもなりかねず、人間関係が壊れてしまうリスクもあります。

借用書がない場合、お金の貸し借りを証明するものがないため、あとあとトラブルになりやすいです。

親しい間柄だからこそ、借用書を用意しておくのがおすすめです。

借用書の作成は、弁護士等に依頼しなくても個人で作成できます。お金を借りる人が自分で作成でき、難しい作業はありません。

借用書の作成方法についてはインターネットで検索すればテンプレートがいろいろ見つかりますので、使いやすそうなものを真似して作成すると良いでしょう。

国から10万円を借りる公的融資制度なら時間はかかるが金利は低い

10万円を借りる方法には、国や行政等から借りる公的な融資制度もあります。

公的な融資はどうしても手続きに時間がかかる傾向がありますが、金利は低く、返済期間も長いため、利用しやすいです。

ここからは、国・行政等が取り扱う公的な融資制度について詳しく紹介します。それぞれ、利用条件等もあるので、自分が利用できるものがないか、確認しながら読んでみてください。

- 生活福祉資金

- 緊急小口資金

- 総合支援資金

- 教育支援資金

- 臨時特例つなぎ資金

- 母子父子寡婦福祉資金等

- 求職者支援制度

- 生活サポート基金

生活福祉資金貸付制度は経済的自立のための生活支援を行う融資制度

生活に困窮している人がお金を借りられる「生活福祉資金」。

各地の社会福祉協議会が運営しています。

生活福祉資金にはさまざまな種類があるのですが、ここでは「緊急小口資金(福祉資金)」「総合支援資金」「教育支援資金」について、以下から紹介します。

なお、ほかには「不動産担保型生活資金」というものもあります。

いずれも、「社会福祉協議会」というところに出向いて相談、申請をおこなうため、地元の社会福祉協議会がどこにあるかを探すところから始めると良いでしょう。

緊急小口資金は一時的な生活困難に対して最短5日程度で貸付を行う

緊急小口資金は生活福祉資金の一種で、一時的な困難に対しておこなわれる緊急的な貸付です。

最短5日程度で貸付が受けられます。

1回あたり10万円までの貸付で、無利子かつ連帯保証人不要で借りられます。

急な出費などで生活費が足りなくなった場合に10万円以内でスピーディに借りたい際に検討すると良いでしょう。

総合支援資金は離職や減収を理由とした生活苦の立て直しを支援する

総合支援資金は生活福祉資金の一種で、生活の立て直しをするための借入です。

離職や減収等で生活に困窮し、緊急小口資金では対応できないほどの支援が必要な場合に対象となります。

- 生活支援費

- 住宅入居費

- 一時生活再建費

以上3つの種類があり、「生活支援費」は月額いくらという形での借入になり、住宅入居費と一時生活再建費は一時金として借り入れることになります。

生活を立て直すための費用を貸し付けるものなので、月々の生活費など、詳しいヒアリングが実施されます。

そのため、今の生活状況や資産状況についても正しく把握しておく必要があります。

教育支援資金は低所得世帯を対象に学業に関する資金の貸付を行う

子どもがいる方は、教育支援資金が対象になるかもしれません。これも生活福祉資金の一種です。

- 教育支援費

- 就学支度費

教育支援資金には上記の2種類があり、「教育支援費」は月額での貸付、「就学支度費」は大学入学時等に、一時金として受け取ることができます。

いずれも、実際に必要な学費に応じて貸付額が決定されるため、学費に関する資料が必要です。

大学費用などであれば大学の公式サイトに掲載されていることが多いですが、ネット上に掲載されていない場合は、学校のパンフレット等、学費が記載されているものを準備しておくと良いでしょう。

臨時特例つなぎ資金貸付制度は公的融資の開始までの資金を借りられる

臨時特例つなぎ資金も、社会福祉協議会が取り扱っている公的融資の一種です。

こちらのつなぎ資金は、ほかの生活福祉資金等を借りる場合の、つなぎとして利用されます。また、離職者で、公的給付を受ける予定の人も対象となります。

たとえば生活福祉資金の借入には、申込み手続きや審査に数日〜数週間かかるので、それまでのつなぎとして利用できます。

金額は10万円以内で、連帯保証人は不要、無利子で借りることができます。

無利子で借りられるため、便利そうに思われるかもしれませんが、あくまでも公的融資・公的給付を受ける前の人が対象なので、誰でも借りられるわけではありません。

手続きは社会福祉協議会でおこなうので、最寄りの社会福祉協議会に問い合わせましょう。

母子父子寡婦福祉資金貸付金制度はひとり親世帯を対象とした融資制度

ここまでは、社会福祉協議会が扱う公的融資について紹介しましたが、「母子父子寡婦福祉資金」は、こども家庭庁が管轄し、地方公共団体が実施している貸付金制度です。

そのため、相談・手続きは、お住いの地域の役所(市役所、区役所等)でおこないます。

名前の通り、母子家庭、父子家庭、そして寡婦の人が対象の貸付制度です。

生活福祉資金のように複数の種類があります。

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

- 結婚資金

カードローンのように用途自由というわけにはいかず、あらかじめ用途が決められた借入になるので、審査時にもそれぞれの種類についての資料提出が必要です。

利率は、無利子もしくは1.0%ですが、1.0%のものでも、保証人をつけると無利子になるのでかなりお得です。

何度も役所に通ったり、煩雑な手続きをこなさなければならないハードルはありますが、検討する価値はあるでしょう。

求職者支援制度は月10万円の給付を受けながら職業訓練に通える制度

求職者支援制度は、ハローワークで実施している制度で、貸付ではなく「給付」である点がポイントです。

月10万円の給付を受けながら、無料で職業訓練を受けて、就職サポートまでしてもらえる制度です。

対象者は、離職者もしくは転職を目指す人で、職業訓練にきちんと通える人です。

職業訓練を受けて就業する意志がある人が対象なので、すでに仕事をしていて十分な収入がある人や、職業訓練に通えない人は対象外です。

具体的には、本人の月収が8万円以下、世帯月収が30万円以下の方が対象になります。

月10万円の給付以外にも、通所手当や寄宿手当等も給付があるので、対象になる人は、利用しないともったいない制度だと言えるでしょう。

利用条件に当てはまる人は限られますが、まずは、自分が対象に当てはまるか、確認しておくのがおすすめです。

多重債務者は生活サポート基金で借りて生活再生を行うのも1つの手段

「一般社団法人 生活サポート基金」が実施している、生活サポート基金というものがあります。

これは多重債務者を対象に、多重債務者の生活再生を目的として提供されているものです。

生活再生のための生活相談事業もおこなっており、多重債務に陥った人など、生活の立て直しが必要な人が、利用できます。

お金を借りられるだけでなく相談までできる点が、通常の貸金業者とは違う点です。

ただし対象となるのは東京都・神奈川県・埼玉県・千葉県に住んでいる方です。

また、連帯保証人が必要となるので、連帯保証人になってくれる人がいない場合は利用できません。

多重債務者等の生活再生のために運営されている一般社団法人ですが、ボランティアなどではなく貸金業者なので、貸付利率12.5%以内の範囲で利息がかかる点には注意が必要です。

10万円を借りる際に覚えておきたいポイントや注意点を解説します

10万円を借りる際に、知っておきたい・覚えておきたいポイントをまとめました。

- 10万円のような少額でも審査は必ず行われる

- 総量規制があるため年収が30万円以上必要

- 希望金額が10万円の場合は収入証明書の提出は不要

- 貸金業者で10万円を借りる際の金利は年率18%が上限

- 無利息期間を利用するとお得

- 複数の業者に申し込みをすると審査に通りにくくなる

- 闇金や個人間融資などは危険

以下から詳しく解説していきます。

10万円のような少額を借りる場合でも審査は必ず行われる

「10万円だけ借りたい」というような少額の借入の場合だと、簡単に借りられてもいいのではないか、と考える人もいると思います。

しかし残念ながら、10万円のような少額であっても、審査は必ず行われます。

一部、生命保険の契約者貸付やゆうちょ銀行の貯金担保自動貸付けのように審査なしで借りられるものもありますが、この場合は、自身の保険契約や貯金が担保になっています。

このような担保がない借入については、必ず審査は行われるので、「申し込んだら絶対に借りられる」というわけではありません。

また、審査には時間がかかるものもあるので、審査にかかる時間も加味して、早めに申し込むことをおすすめします。

ちなみに、急ぎの場合は、審査時間が短い大手消費者金融のカードローンがおすすめです。

公的融資の場合は審査に非常に時間がかかりますし、銀行系や中小消費者金融等のカードローンだと即日融資には対応していないところが多いからです。

大手消費者金融はAIスコアリング等を導入し、スピーディな審査・融資を可能にしています。

総量規制があるため年収が30万円以上ないと審査に通らない

お金を借りる際に知っておきたいのが「総量規制」です。

総量規制とは、「その人が借りられる金額の合計は、年収の3分の1以内」という規制のことです。

貸金業法により規制されています。

たとえば、年収300万円の人なら、借りられるのは100万円まで、ということになります。

つまり、10万円借りたい人は、年収が30万円以上ないと総量規制によって借りられないということ。

ちなみに、総量規制の範囲内であれば必ず借りられるというわけではなく、勤務状況等の申込内容を審査して、総合的に判断されることになる点は理解しておきましょう。

また、借りられる金額というのは、1社あたりという意味ではなく、すべての借入の合計で計算します。

つまり、年収300万円で100万円まで借りられる人が、すでにA社から30万円借りている場合は、別のB社から借りられるのは、多くて70万円まで、ということです。

貸金業者は、信用情報機関というところでその人の借入状況等を情報共有しているので、他社でいくら借りているのかもわかる仕組みになっています。

なお、総量規制はすべての借入で関係しているわけではなく、住宅ローンなど、総量規制の対象外の借入もあります。

希望金額が10万円の場合収入証明書を提出する必要はない

お金を借りる際には、さまざまな書類を提出しなければならない、というイメージがあるかもしれません。

たしかに、本人確認書類は必ず必要です。

ただ、収入の証明書については、少額借入の場合は不要となっています。

収入の証明書が必要になるのは借入希望金額が50万円を超える場合としている場合が一般的。

10万円程度の少額の場合は収入証明書は不要で申し込めます。

提出する書類としては本人確認書類のみで、提出方法も今はスマホで写真を撮ってアップロードするだけで完了するのでとても簡単です。

コピーをして郵送する、といった方法も選択肢としては可能ですが、それだけ審査に時間がかかってしまうので、今はWEBからアップロードする方法が一般的となっています。

ちなみに、収入証明書としては、源泉徴収票や確定申告書、給与明細、課税証明書等が利用されます。

もし50万円を超える借入になる場合には、こうした収入証明書を用意した上で申し込みましょう。

貸金業者で10万円を借りる際の金利は年率18%が上限となる

貸金業者で10万円を借りる際の金利は、年率18.0%が上限となっています。

実際、カードローン業者のホームページ等を見ても、上限金利を18.0%に設定しているところが多いですよね。

18.0%が上限なので、それよりも低い金利を設定している業者もありますが、18.0%を超える業者はありません。

なお、上限金利は借入金額によっても変わり、それぞれこのように決まっています。

- 元本の額が10万円未満の場合 年20.0%

- 元本の額が10万円以上100万円未満の場合 年18.0%

- 元本の額が100万円以上の場合 年15.0%

10万円未満の借入の場合は、上限金利が20.0%と高めになります。

この上限金利は利息制限法によって決められているので、この数字を超える金利で貸し付けている業者があれば違法業者ということになります。

くれぐれも、そのような違法業者には注意してくださいね。

無利息期間を活用して短期で返済するとお得に借りられる

初めてカードローンを利用する人におすすめなのが、無利息期間を賢く使うことです。

大手消費者金融では無利息期間を設定しているところが多く、その期間内であれば利息がかかりません。

各社の無利息期間は以下の通りです。

- プロミス 30日間

- アイフル 30日間

- SMBCモビット なし

- レイク 最大60日間

- アコム 30日間

たとえば、30日間無利息の貸金業者から借りた場合、30日以内に全額返済すればかかる利息は0円です。一切利息はかかりません。

全額返済とまでは難しくても、なるべく早くに完済したほうが支払う利息の総額は減らせるので、可能な限り、早めに返済するのがおすすめです。

いずれにせよ、無利息期間があればその期間内は利息がかからないのでとてもお得であるということには変わりありません。

ちなみに、10万円借りた場合に、最初の30日間でかかる利息は、18.0%で計算すると以下の通りです。

10万円×18.0%÷365日×30日=1,479円

約1,500円が無料になるのは大きいですよね。

なお、2か月目からは、そのときの残高に応じて利息がつくので、コツコツと返済していくうちに、どんどん利息の金額は小さくなっていきます。

複数の借入先に同時に申込をすると審査に通りにくくなる

貸金業者に申し込みをする際には、1社に絞って申し込むのがおすすめです。

複数の貸金業者に申し込みをすると審査に通りにくくなるためです。

貸金業者は、「信用情報機関」というものを利用しています。

信用情報機関とは、個人のお金の借入状況などが登録されている機関で、貸金業者は個人の利用状況を確認できるようになっています。

誰が、いつどこでいくら借りたのか、現在いくら借りているのか、延滞はあるのか、といったことがすべて記録されていて、それを参照できるのです。

その信用情報機関には、申込み状況も記録されます。

つまり、短期間に複数の業者に申し込んだ場合、「他社にも申し込んでいる」ということが知られるのです。

その場合、リスクの高い顧客と判断され、審査に通りにくくなると言われています。

特に、すでに他社で申し込んで審査に落ちた履歴があると、審査は慎重にならざるを得ません。

数か月程度の期間が空いていれば問題ないのですが、短期間に申し込み→審査落ちを繰り返していると、「他社が審査を落としているということは、きっとなにか問題があるに違いない」と判断され、ますます審査に通りにくくなるのです。

貸金業者に申し込む際には、1社だけに申し込みましょう。

闇金や個人間融資などの危険な方法を利用してはいけない

貸金業者の中には、闇金や個人間融資などもあります。

まず「闇金」は、ヤミ金融業者のこと。

そして「個人間融資」とは、SNSなどを通じてお金の貸し借りをすることで、家族や友人から個人的に借りるのとはまた違います。

いずれも、貸金業法の届け出をしていない、非正規の貸金業者を指します。

個人間融資については金融庁の注意喚起のページが参考になります。

こうした違法業者は、利息制限法を無視した高利での貸付をしていたり、違法な取り立て行為をするなど多くの問題があります。

一見低い貸付利率のように思えたり、審査なしで簡単に借りられるように思わされますが、違法な業者とは関わってはいけません。

お金を借りるのが初めての方は、基本的にはテレビCMなどでもなじみのある大手消費者金融を利用するのがおすすめです。

正規の業者かどうかを見分ける方法としてはほかにも、ホームページに記載されている登録番号を見て金融庁のサイトで検索するという方法もあります。

ただ、よく分からないという人も多いと思うので、まずは、テレビCMなどでもよく見る有名な業者を選ぶのが、一番確実で簡単な見分け方だと言えるでしょう。

違法な業者とは、くれぐれも関わらないようにして、万が一関わってしまった場合はすぐに弁護士等に相談してください。