現在借りているカードローンの返済額が大きく、負担を感じているのであれば、借換えをすることで支払う金額を軽減できる場合があります。

毎月の返済額や支払総額を軽減するためには、より金利条件の良いカードローンに借換えて、利息を抑えることが有効です。

ただし、毎月の返済額を減らすことで返済期間が延び、支払い総額が増えてしまう場合もあります。

この記事では、借換えにより毎月の返済額や利息がどのように変化するかをシミュレーションを通して解説するとともに、借換え専用ローンについても詳しく説明します。

- カードローンの借換えとは、既存の借り入れをより低金利のローンに借換えること

- より低金利のローンに借換えることで返済の負担を軽減できる

- 借換えによって返済期間や総返済額が増える場合もある

- 借換え専用ローンは総量規制に関わらず借りられる

- 借換えは新たなローンに申し込むため審査が必須

借換えとは既存の借り入れより低金利のローンに借換えること

カードローンの借換えは、既存の借り入れより低金利のローンを利用することで支払う返済額を減らすことを目的としています。

新たに契約したローンで既存の借り入れを清算し、より低い金利で返済していくことで、支払う利息を抑える効果があります。

借換えにより利息を抑えられると、毎月の返済額や支払総額など返済負担を軽減できます。

カードローンの借換えを検討したほうが良い人は、以下の条件にあてはまる人です。

- 毎月の返済額が大きく負担を感じている

- 返済が長期化している

- 利用しているカードローンの使い勝手が悪い

月々の返済額が大きく負担を感じている人の他、返済が長期化している場合も借換えが有効です。

利息がかさみ返済が長期化している場合、借換えにより利息を減らし、返済期間を短縮できる可能性があります。

借換え先としては、貸金業法に基づく借換え専用ローンや、銀行カードローンなどより金利条件の良いカードローンが向いています。

カードローンの借換えにおすすめな借換え専用ローン5社

カードローンの借換え先としては、消費者金融の借換え専用ローンがあります。

消費者金融の借換え専用ローンであれば貸金業法に則り、既存の借り入れより毎月の金利や返済の負担を軽減できます。

ただし、借換え専用ローンは返済専用の商品で、追加の借り入れはできません。

申し込む際はシミュレーションも活用し、しっかりと返済計画を立ててから利用しましょう。

| 借換え専用ローン | 金利 | 限度額 | 借換えの対象 |

|---|---|---|---|

| アイフル かりかえMAX | 年3.0~17.5% | 1万~800万円 | ・消費者金融のカードローン ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| アコムの借換え専用ローン | 年7.7~18.0% | 1万~300万円 | ・消費者金融のカードローン ・クレジットカードのキャッシング |

| プロミス借換え専用ローン | 年6.3~17.8% | 300万円まで | ・消費者金融のカードローン ・クレジットカードのキャッシング |

| レイク借換え専用ローン | 年6.0~17.5% 100万円以上の場合は年6.0~15.0% | 10万~500万円 | ・消費者金融のカードローン ・クレジットカードのキャッシング ・銀行カードローン |

| ORIX MONEY借換え専用ローン | 年5.0~17.8% | 50万~500万円 | ・貸金業者のカードローン ・クレジットカードのキャッシング |

借換えの対象となる借り入れは、借換え専用ローンによって異なります。

銀行カードローンを借換えたい場合は、アイフルやレイクの借換え専用ローンが利用できます。

アイフルの借換え専用ローンであれば、クレジットカードのショッピングリボも借換えの対象です。

アイフル かりかえMAXなら銀行カードローンやクレジットカードのショッピングリボも借換え可能

アイフルの借換え専用ローン かりかえMAXは、銀行や貸金業者からの借り入れだけでなく、クレジットカードのショッピングリボも借換えの対象です。

借換えの対象となる債務は、銀行や貸金業者からの借入債務の他、クレジットカードのショッピング債務等です。

引用元:アイフル公式サイト

カードローンだけでなくクレジットカードのショッピングリボまで対象になるのは、アイフル借換え専用ローンの特徴です。

銀行ローンやショッピングリボの借換えを希望する場合、契約書や利用代金明細書など借入条件を確認できる書類の提出が必要です。

必要な書類は申込者の状況により異なるため、銀行ローンやショッピングリボの借換えを希望する人は、平日10:00~18:00に0120-008-127に電話で確認しましょう。

かりかえMAXは総量規制の例外貸付けにあたり、既存の借り入れが年収の3分の1を超えていても借換えできます。

Q.総量規制中ですが、おまとめMAX・かりかえMAXは利用可能ですか?

引用元:アイフル よくあるご質問

A.おまとめMAX・かりかえMAXは総量規制の例外商品ですので、お申込み可能です。

かりかえMAXであれば、アイフルとの契約に基づく計画的な返済により段階的に借入残高を減らしていけます。

例えば、年12.0%の金利で100万円を返済をする場合の返済例は、以下のとおりです。

| 返済期間 | 毎月支払額 | 返済回数 | 最終回支払額 | 総支払額 |

|---|---|---|---|---|

| 3年 | 34,000円 | 35回 | 30,875円 | 1,186,875円 |

| 5年 | 23,000円 | 58回 | 1,430円 | 1,312,430円 |

| 7年 | 18,000円 | 81回 | 16,044円 | 1,456,044円 |

| 10年 | 15,000円 | 110回 | 2,643円 | 1,637,643円 |

かりかえMAXは他社1社のローンを借換える他、複数の借り入れをまとめるためにも利用できます。

どちらの場合も、申込時にアイフルへ既存の借り入れを申告し、融資を受けた後は利用者自身で他社に返済します。

既存他社へ返済が完了した後は、契約書など取引が終了したことがわかる書面をアイフルに提出する必要があります。

申し込みはWEBから24時間いつでも可能

アイフルかりかえMAXは、WEBまたは電話で申し込みできます。

WEB申込であれば、24時間365日いつでも申し込みが可能です。

電話で申し込む場合は、平日10:00~18:00に0120-008-127に連絡し手続きしましょう。

本人確認書類、収入証明書類および他社借入条件等を確認できる書類を用意する

申し込みの際は、以下のような書類を提出します。

| 本人確認書類 | ・運転免許証・パスポート・住民基本台帳カード ・特別永住者証明書・在留カード・公的証明書類・個人番号カード |

| 収入証明書類 | ・源泉徴収票・住民税決定通知書・給料明細書・確定申告書・所得証明書 |

| 他社借入条件等を確認できる書類 | ・契約書・ATMで取引した際の明細・利用代金明細書 |

審査に通過した後は無人店舗で契約とカード発行をできますが、近くにアイフルの店舗がない場合は郵送で契約もできます。

アイフル かりかえMAX 基本情報

| 金利 | 年3.0~17.5% |

| 限度額 | 1万~800万円 |

| 融資までの時間 | 数日~2週間程度 |

| 借換え専用ローン | ◯ |

| 借換えの対象 | ・消費者金融のカードローン・銀行カードローン ・クレジットカードのキャッシング・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | アイフルから融資を受け、利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・アイフルを初めて利用する人 ・満20歳以上の定期的な収入と返済能力を有する人・アイフルの基準を満たす人 |

契約方法に郵送を選ぶと時間がかかるため、融資を急いでいる人は無人契約機を利用しましょう。

アイフル かりかえMAXは、早ければ申し込みから数日で融資を受けられますが、審査状況によっては2週間程かかる場合もあります。

即日の融資を希望する場合は、最短で申込当日に融資が可能なプロミスやアコムの借換え専用ローンも選択肢のひとつです。

アコムの借換え専用ローンは貸金業法に基づき毎月の金利や返済の負担を軽減できる

アコムの借換え専用ローンも総量規制の例外貸付にあたるため、既存の借り入れが年収の3分の1を超えている場合でも借りられます。

借換え後の金利や毎月の返済額は借換え前を上回らないことが貸金業法で定められているため、返済の負担を軽減し、借入残高を段階的に減らしていけます。

アコムを初めて利用するならWEBから申し込みが可能

アコムをはじめて利用する人であれば、WEBから借換え専用ローンの申し込みができます。

すでにアコムを契約中の人はWEBから申し込めないため、0120-07-1000に電話をかけましょう。

申し込みの際は、本人確認書類と収入証明書類を用意します。

| 本人確認書類 | ・運転免許証・マイナンバーカード・パスポート・保険証 |

| 収入証明書類 | ・源泉徴収票・給与明細書・市民税・県民税額決定通知書 ・所得証明書・確定申告書・青色申告書・収支内訳書 |

アコムの借換え専用ローンを申し込む際は、既存ローンの契約書など、借入状況に関する書類の提出は必要ありません。

契約後は原則、アコムが利用者に代わり既存の他社借入先に振り込みをします。

アコムの借換え専用ローンは返済のみ可能で、追加の借り入れはできません。

返済は振り込みやATMから24時間いつでも可能

返済は、インターネット振り込みやATMから土日祝含む原則24時間いつでも可能です。

ATMやインターネット振り込みであれば、利用者が指定した日を返済日として設定できるため、給料日などに合わせて無理なく返済が可能です。

他にも自動引き落としで返済できるため、自分の都合に合わせて返済方法を選択できます。

返済方法に自動引落しを希望する場合は、返済日は毎月6日に限定されます。

アコム借換え専用ローン 基本情報

| 金利 | 年7.7~18.0% |

| 限度額 | 1万~300万円 |

| 融資までの時間 | 最短即日 |

| 借換え専用ローン | ◯ |

| 借換えの対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング |

| 既存ローンの返済方法 | 原則、アコムが利用者に代わり既存の他社借入先に振り込み |

| 貸付対象者 | ・高校生を除く18歳以上の安定した収入と返済能力を有する人 ・アコムの基準を満たす人 |

アコム借換え専用ローンの対象は、消費者金融からの借り入れとクレジットカードのキャッシングに限り、銀行カードローンやクレジットカードのショッピングは対象外です。

プロミスのおまとめローンは1社の借換えにも利用できる

プロミスのおまとめローンは、複数社の借り入れをまとめる他、1社のローンを借換えるためにも利用できます。

貸金業法に則った借換え専用ローンであり、現在の借り入れが年収の3分の1を超えていても借換えが可能です。

おまとめローンは、総量規制の例外とされる(年収の1/3を超える)お借入が可能です。

引用元:プロミス公式サイト

現在、年収の3分の1を超えた借り入れがあり毎月の返済に負担を感じている人は、プロミスのおまとめローンを検討してみましょう。

借換えの対象は、消費者金融からの借り入れとクレジットカードのキャッシングに限り、銀行カードローンやクレジットカードのショッピングは含まれません。

すでにプロミスで契約をしている人も、おまとめローンへ切替が可能です。

プロミスのおまとめローンは返済専用のローンであり、追加の借り入れはできません。

返済日は自分の都合に合わせて選べる

プロミスのおまとめローンは返済日を5日、15日、25日または末日のいずれかから選べます。

給料日の翌日に返済日を指定するなど、都合に合わせて選択できるため、無理なく返済が可能です。

ただし、以下5つの金融機関以外を指定した場合、口座振替による返済日は5日に限定されます。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

15日、25日や末日など他の返済日に口座振替を希望する人は、上記の金融機関を指定しましょう。

プロミスのおまとめローン申し込みの流れ

プロミスのおまとめローンは、自動契約機またはプロミスコール0120-24-0365から申し込みます。

プロミスのフリーキャッシングとは異なり、おまとめローンはWEBからは申し込みできません。

自動契約機の営業時間は9:00〜21:00、プロミスコールの受付時間は平日9:00〜18:00です。

審査に通過した後は自動契約機で書類提出および契約をする

審査に通過した後は、自動契約機または郵送で以下の書類を提出し、契約をします。

| 本人確認書類 | ・運転免許証・パスポート・健康保険証 ・マイナンバーカード・在留カード・特別永住者証明書 |

| 収入証明書類 | ・源泉徴収票・確定申告書・税額通知書 ・所得証明書・給与明細書および賞与明細書 |

プロミスのおまとめローンを申し込む際に、既存ローンの契約書など借入状況に関する書類の提出は必要ありません。

おまとめローンはWEB上で書類提出や契約ができないため、電話で申し込みをした人も一度は自動契約機に出向く必要があります。

最寄りの自動契約機は、プロミス公式サイト内の店舗・ATM検索で確認できます。

自動契約機であれば、必要書類がその場で発行され、すぐに契約ができます。

近くに自動契約機がない場合は、郵送で書類の提出や契約が可能です。

郵送の場合は、審査後に届く申込書へ必要事項を記載のうえプロミスに返送し、プロミスが書類を受領してからの融資となるため時間がかかります。

契約が完了すると、プロミスが既存の他社借入先へ振り込みをします。

プロミス借換え専用ローン 基本情報

| 金利 | 年6.3~17.8% |

| 限度額 | 300万円まで |

| 融資までの時間 | 最短当日 |

| 借換え専用ローン | ◯ |

| 借換えの対象 | ・消費者金融のカードローン・クレジットカードのキャッシング |

| 既存ローンの返済方法 | プロミスが既存の他社借入先へ振り込み |

| 貸付対象者 | 年齢20~65歳の本人に安定した収入のある人 |

プロミスのおまとめローンであれば、最短で申し込み当日に融資を受けられます。

必要書類を用意し、自動契約機で申し込みから契約までおこないましょう。

レイク de おまとめなら消費者金融のほか銀行カードローンも借換えできる

レイクの借換え専用ローンであるレイク de おまとめは、銀行カードローンも借換えの対象です。

借換えの対象は銀行カードローンの他、消費者金融やクレジットカードのキャッシング枠が含まれます。

レイク de おまとめは総量規制の例外貸付にあたり、年収の3分の1を超える借り入れがある人も申し込み可能です。

Q.年収の1/3を超える借入れがありますが、おまとめローンへの申込みは可能ですか?

引用元:レイク よくあるご質問

A.おまとめローン「レイク de おまとめ」は総量規制の例外商品ですので、お申込み可能です。

レイク de おまとめであれば、総量規制を超える借り入れがある人も段階的に返済を進められます。

例えば、以下の条件で100万円を借りていたとします。

| 金利 | 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|

| 年18.0% | 5年 | 60回 | 25,393円 | 1,523,573円 |

上記の借り入れを、レイク de おまとめで年12.0%の金利で借換えた場合の返済例は以下表のとおりです。

| 金利 | 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|

| 年12.0% | 3年 | 36回 | 33,135円 | 1,192,877円 |

| 年12.0% | 5年 | 60回 | 22,161円 | 1,329,655円 |

ご覧のとおり同じ返済期間でみても、金利が年12.0%に下がることで毎月の返済額は約3,200円、支払総額を約194,000円も軽減できます。

レイク de おまとめは専用フリーダイヤルから申し込みする

レイク de おまとめは、専用フリーダイヤル0120-176-500から申し込みします。

レイクのカードローンはWEBからも申し込みできますが、借換え専用ローンは電話のみとなります。

電話申し込みは専用フリーダイヤルからおこない、平日および土曜と祝日は10:30〜19:30、日曜日は19:00まで受け付けています。

借換え専用ローンの審査結果は電話で通知され、審査に通過した後はSBI新生銀行カードローン自動契約機で本人確認と契約をおこないます。

最寄りの自動契約機は、レイク公式サイト内の店舗検索で確認できます。

以下の必要な書類を用意したうえで、自動契約機で手続きをしましょう。

| 本人確認書類 | ・運転免許証・顔写真のあるパスポート・マイナンバーカード ・在留カード・特別永住者証明書・健康保険証および住所確認書類1点 |

| 収入証明書類 | ・源泉徴収票・給与明細書・住民税決定通知書/納税通知書・確定申告書・所得(課税)証明書 |

レイク de おまとめを申し込む際に、既存ローンの契約書など借入状況に関する書類の提出は必要ありません。

ただし、審査の中で必要と判断された際は、提出を求められる場合もあります。

契約後は、原則、レイクが申込者の名前で既存の借入先に振り込みます。

Q.ほかの借入れ先には、どのように返済するのですか?

引用元:レイク よくあるご質問

A.当社がお借入れ先にお客さまのお名前でお振込みします。(振込手数料0円)

借換え後は、レイクへ返済を進めていきしょう。

返済方法は、以下の6つから選べます。

- Web返済サービス

- SBI新生銀行カードローンATM

- 口座振替サービス

- スマホATM取引

- 提携ATM

- 銀行振込み

Web返済サービスは、24時間いつでもレイクの会員ページから申し込みできるうえ、返済時の振込手数料は無料です。

ATMで返済する場合も、SBI新生銀行カードローンATMであれば手数料が無料です。

その他、以下の提携ATMを利用できますが、手数料は利用者の負担となります。

- 三菱UFJ銀行

- 三井住友銀行

- 楽天銀行

- ゆうちょ銀行

- PayPay銀行

- セブン銀行

- ローソン銀行

- イーネット

コンビニATMであれば24時間いつでも利用できるため、昼間は仕事でATMに行けない人でも不便なく返済を進められます。

レイクde おまとめ 基本情報

| 金利 | 年6.0~17.5%100万円以上の場合は年6.0~15.0% |

| 限度額 | 10万~500万円 |

| 融資までの時間 | 1~2日程度 |

| 借換え専用ローン | ◯ |

| 借換えの対象 | ・消費者金融のカードローン ・クレジットカードのキャッシング ・銀行カードローン |

| 既存ローンの返済方法 | 原則、レイクが申込者の名前で既存の他社借入先に振り込み |

| 貸付対象者 | 満20~70歳までの安定した収入のある人 |

レイク借換え専用ローンは電話で申し込みをしたうえで、自動契約機で契約をおこなう必要があります。

申し込みから借り入れまでWEBで完結したい場合は、ORIX MONEYの借換え専用ローンを検討してみましょう。

ORIX MONEY おまとめローンは貸金業法に基づきより低い金利で借換えが可能

ORIX MONEY おまとめローンは貸金業法に基づき、現在借り入れをしているローンよりも低い金利で借換え可能です。

総量規制の例外貸付にあたり、年収の3分の1を超える借り入れがある人も申し込みが可能です。

Q.年収の1/3を超える借り入れがありますが、ORIX MONEYおまとめローンへの申し込みは可能ですか?

引用元:オリックス・クレジット よくあるご質問

A.ORIX MONEYおまとめローンは総量規制の例外商品ですので、お申し込み可能です。

複数社からのローンをまとめる他、1社からの借り入れをより低い金利で借換えるためにも利用できます。

Q.おまとめローンはありますか?

引用元:オリックス・クレジット よくあるご質問

A.貸金業法に基づくおまとめ専用のローンがございます。

他社利用分を一本化して毎月のご返済額・金利負担を軽減できる返済専用ローンです。

1社の利用分を借り換えしたい場合にもお申し込みいただけます。

ORIX MONEY おまとめローンであれば、貸金業法に基づき毎月の返済額および金利の負担が軽減されるうえ、段階的に残高を減らしていく返済内容を設定してもらえます。

例えば、以下の条件で100万円を借りていたとします。

| 金利 | 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|---|

| 年18.0% | 5年 | 25,393円 | 1,523,573円 |

上記の借り入れをORIX MONEYおまとめローンを利用し、年15.0%の金利で借換えた場合の返済例を見てみましょう。

| 金利 | 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|---|

| 年15.0% | 3年 | 34,665円 | 1,247,951円 |

| 年15.0% | 5年 | 23,789円 | 1,427,395円 |

| 年15.0% | 8年 | 17,945円 | 1,722,758円 |

同じ5年の返済期間であれば、金利が年15.0%のローンへ借り換えることで毎月の返済額を減らせるうえ、返済総額は約10万円軽減できます。

返済期間を8年に延ばすと毎月の返済負担を減らせますが、総支払額は約20万円も増加します。

借換えの対象となるのは、消費者金融のカードローンやクレジットカードのキャッシングです。

銀行カードローンやクレジットカードのショッピングは、借換えの対象外です。

Q.ORIX MONEYおまとめローンでおまとめの対象となる債務はどのようなものですか?

引用元:オリックス・クレジット よくあるご質問

A.消費者金融からの借り入れやクレジットカードのキャッシング利用分はおまとめの対象となります。

(銀行カードローンの借り入れやクレジットカードのショッピング利用分は対象外となります。)

ただし、ORIX MONEYおまとめローンは返済のみで、追加の借り入れはできません。

申し込みから契約までWEBで完結

ORIX MONEYの借換え専用ローンはスマートフォンやパソコンで申し込めるうえ、申込書や必要書類はWEBから提出できるため、郵送や店舗へ来店せずに契約が可能です。

公式サイトの申込フォームから申し込むと、入力した情報に基づいて審査がおこなわれ、審査結果はメールで通知されます。

承認の場合は電話で契約内容の確認と、勤め先へ在籍確認があります。

審査結果の連絡メールに必要書類の提出フォームURLが記載されており、WEBから本人確認書類や収入証明書類の提出が可能です。

提出書類 一例

| 本人確認書類 | ・運転免許証・マイナンバーカード・健康保険証・パスポート |

| 収入証明書類 | ・源泉徴収票・給与明細書・課税証明書・確定申告書 |

原則、既存ローンの残高を証明する書類の提出は不要です。

ただし、申込時に申告した他社の借入状況によっては提出が必要な場合もあります。

WEB上で契約内容の確認と同意手続きを済ませると、借換え用の資金を借り入れできます。

ORIX MONEY おまとめローン 基本情報

| 金利 | 年5.0~17.8% |

| 限度額 | 50万~500万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | ◯ |

| 借換えの対象 | ・貸金業者のカードローン ・クレジットカードのキャッシング |

| 既存ローンの返済方法 | ローン契約の内容により異なる |

| 貸付対象者 | 以下の条件を満たす人 ・日本国内に居住 ・年齢満20歳以上64歳まで ・毎月定期収入がある |

契約後、既存ローンを返済する方法は以下の2つがあり、どちらの方法をとるかはローン契約の内容により異なります。

- 指定の口座へ借換え資金を融資してもらい利用者が既存の他社借入先に返済

- オリックス・クレジットが既存借入先の金融機関口座へ直接振り込み

利用者が既存の借入先に返済する場合は借換え後、融資日から10日以内に完済証明書や残高証明書など返済したことが確認できる書類を提出する必要があります。

書類は、契約後に送られてくる案内メールからアップロードで提出が可能です。

カードローンの借換えにおすすめな銀行カードローン6社

借換え先としては金利条件の良い銀行や、毎月の返済額が少ないカードローンもあります。

銀行カードローンであれば、資金使途は事業性資金を除き自由であるため、他社のカードローン、クレジットカードのキャッシング枠やショッピング枠も含めて借換えが可能です。

以下で紹介する銀行カードローンであれば、借換えに適した金利条件だけでなく、毎月の返済負担を減らせます。

| カードローン名 | 金利 | 限度額 | 借換えの対象 |

|---|---|---|---|

| みずほ銀行カードローン | 年2.0~14.0% | 10万円~800万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| auじぶん銀行カードローン | 通常:年1.48~17.5% au限定割 誰でもコース:年1.38~17.4% au限定割 借り換えコース:年0.98~12.5% | au限定割 誰でもコース:10万~800万円 au限定割 借り換えコース:100万~800万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 楽天銀行スーパーローン | 年1.9~14.5% | 800万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 三菱UFJ銀行カードローン バンクイック | 年1.8~14.6% | 10万~500万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 三井住友銀行カードローン | 年1.5~14.5% | 10万~800万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| イオン銀行カードローン | 年3.8~13.8% | 10万~800万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

借換え先は、現在の借り入れと比較し、より金利が低く条件の良いローンを選びましょう。

みずほ銀行カードローンは金利が年2.0~14.0%で住宅ローン利用者なら0.5%金利を優遇

みずほ銀行カードローンは年2.0~14.0%と金利条件が良いうえ、住宅ローン利用者であれば年0.5%金利を優遇してもらえます。

限度額ごとの基準金利と引き下げ適用後の金利は、以下表のとおりです。

| 限度額 | 基準金利 | 引き下げ適用後の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

年13.5%の金利で借換えた場合、既存カードローンの金利が年18.0%であれば、借換えにより年4.5%も金利を引き下げられます。

年13.5%で借換えできるのは、銀行カードローンの中でも金利条件が良いといえます。

24時間いつでもWEBから申し込みが可能

みずほ銀行カードローンはパソコンやスマートフォンで24時間いつでも申し込みが可能で、契約までWEBで完結します。

申し込み後、仮審査に通過の場合は、仮審査の結果連絡メールに記載されているURLから必要書類を提出します。

| 本人確認書類 | ・運転免許証・パスポート・印鑑証明書 ・特別永住者証明書・住民基本台帳カード ・運転経歴証明書・各種健康保険証・住民票・在留カード |

| 収入証明書類 | ・源泉徴収票・住民税決定通知書または課税証明書・納納税証明書 |

利用限度額が50万円を超える場合は、本人確認書類とあわせて収入証明書類の提出が必要です。

本審査に通過後、契約が完了すると借り入れを開始できます。

借り入れはインターネットバンキングまたはATMを利用できる

借入方法は2つあり、みずほ銀行のインターネットバンキングであるみずほダイレクト、またはATMから借り入れが可能です。

ATMはみずほ銀⾏や提携⾦融機関の他、全国の提携コンビニATMが利用できます。

みずほマイレージクラブに入会しており、月末時点にカードローンの借入残高がある人であれば、みずほ銀行ATMとイーネットATMの利用手数料が無料*です。

みずほマイレージクラブはみずほ銀行の会員サービスで、無料で利用できます。

返済は毎月10日に普通預金口座からの自動引落しでおこないますが、ATMやみずほダイレクトから追加で返済も可能です。

みずほ銀行カードローン 基本情報

| 金利 | 年2.0~14.0% |

| 限度額 | 10万円~800万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・カードローン契約時の年齢が満20歳以上66歳未満の人 ・安定かつ継続した収入の見込める人 ・保証会社の保証を受けられる人 |

みずほ銀行カードローンを利用するには、みずほ銀行の普通預金口座が必要です。

口座を所有していない場合も、カードローンの申し込みと同時に口座開設ができるため円滑に手続きができます。

みずほ銀行カードローンはキャッシュカードをローンカードとして使えるため、すでにキャッシュカードを持っている人であればカードの到着を待たずにすぐに借入れを開始できます。

auじぶん銀行カードローンは借り換えコースなら金利が最大年12.5%

auじぶん銀行カードローンは借り換えコースであれば、最大年12.5%で借換えできるカードローンです。

auじぶん銀行の通常金利と借り換えコースの金利

| 限度額 | 通常の金利 | 借り換えコースの金利 |

|---|---|---|

| 710万~800万円 | 年1.48~3.5% | 年0.98~3.0% |

| 610万~700万円 | 年3.5~4.5% | 年3.0~4.0% |

| 510万~600万円 | 年4.5~5.0% | 年4.0~4.5% |

| 410万~500万円 | 年5.0~6.0% | 年4.5~5.5% |

| 310万~400万円 | 年6.0~7.0% | 年5.5~6.5% |

| 210万~300万円 | 年7.0~9.0% | 年6.5~8.5% |

| 110万~200万円 | 年9.0~13.0% | 年8.5~12.5% |

| 10万~100万円 | 年13.0~17.5% | 年12.5%* |

ただし借り換えコースを利用するには、au IDに登録のうえ借換えを希望し、限度額が100万円以上となる必要があります。

他にも、auじぶん銀行で借りたお金を既存ローンの返済に充てることも、借り換えコースを利用する条件です。

以下の条件をすべて満たすこと

引用元:auじぶん銀行

・判定日時点でauじぶん銀行でau ID登録(状況)が有効となっていること

・借り換えを希望し、当行所定の審査結果が借入可能上限額(限度額)100万円以上となること

・当行からの借入金で他社の借入金を返済すること

審査の結果、限度額が100万円以上となれば、他社の借入金が100万円未満の場合でも借り換えコースの対象となります*。

契約後にコースは変更できないため、すでにじぶんローンを契約している人は借り換えコースを利用できません。

Q.【カードローンau限定割】じぶんローン契約後にau限定割(借り換えコース)への変更は可能ですか?

引用元:auじぶん銀行 よくあるご質問

A.契約後に借り換えコースへの変更はできません。

すでにじぶんローンを契約している人や借り換えコースの条件を満たさない人は、通常の金利が適用されます。

申し込みはWEBから24時間いつでも可能

auじぶん銀行カードローンの申し込みはWEBから24時間いつでも可能であり、申し込みの際は以下の書類を提出します。

| 本人確認書類 | ・運転免許証・運転経歴証明書・健康保険証 ・個人番号カード・パスポート・住民基本台帳カード |

| 収入証明書類 | ・源泉徴収票・住民税決定通知書 ・地方公共団体が発行する所得証明書・給与明細書・確定申告書の控え |

収入証明書類は、限度額が60万円以上の場合に提出を求められます。

必要書類は、公式サイトからアップロードで提出が可能です。

借入方法は振り込みまたは提携ATMの2つ

auじぶん銀行カードローンの借入方法は、振り込みまたは提携ATMの2つです。

振り込みであればローンカードが手元に届く前から利用できるため、契約が完了した後にすぐに借り入れできます。

振り込みは24時間いつでも会員ページから申し込め、手数料は無料です。

その他、ローンカードを使って、以下の提携ATMから借り入れできます。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

ローンカードは契約手続きが完了した後、1週間程度で郵送されます。

毎月の返済額は1,000円であるため返済負担を減らせる

auじぶん銀行カードローンの返済額は月1,000円からで、金利や限度額によって以下表のように設定されています。

| 借入残高 | 金利年9%以下 | 金利年13%以下 | 金利年13%超 |

|---|---|---|---|

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超~20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超借入残高が10万円増すごとに | 1,000円を追加 | 1,500円を追加 | 2,000円を追加 |

毎月の返済額は低く設定されているため、無理のない計画で返済を進められます。

返済日は自由に設定できる

auじぶん銀行カードローンの返済は以下の2種類から選べます。

- 希望する日にちを毎月の返済日として指定できる期日指定返済

- 前回の返済日の翌日から数えて35日目が期日となる35日ごとの返済

期日指定返済であれば給料日など自分の都合に合わせて返済日を指定できるため、余裕をもって返済ができます。

ATM手数料がいつでも無料

auじぶん銀行カードローンは、利用時間や利用回数にかかわらずいつでも手数料無料で以下のATMを利用できます。

- 三菱UFJ銀行

- セブン銀行

- イーネットATM

- ローソン銀行

- ゆうちょ銀行

全国のATMで借り入れも返済も無料でおこなえるため、無駄なく返済を進められます。

auじぶん銀行カードローン 基本情報

| 金利 | 通常:年1.48~17.5%au 限定割 誰でもコース:年1.38~17.4% au限定割 借り換えコース:年0.98~12.5% |

| 限度額 | au限定割 誰でもコース:10万~800万円 au限定割 借り換えコース:100万~800万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ・銀行カードローン ・クレジットカードのキャッシング・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・満20歳以上70歳未満の人 ・安定継続した収入のある人 ・保証会社であるアコム(株)の保証を受けられる人 |

auじぶん銀行カードローンは、申し込みから借り入れまでWEBで完結します。

書類もWEBで提出できるため、スマートフォンがあれば手軽に申し込みが可能です。

楽天銀行スーパーローンは金利年1.9~14.5%で借換えにも向いている

楽天銀行スーパーローンは金利が年1.9〜14.5%で、カードローンの借換え先としても向いています。

さらに限度額は最大800万円なため、少額の借り入れはもちろん、まとまった資金が必要な借換えにも対応可能です。

楽天銀行スーパーローンの金利

| 限度額 | 金利 |

|---|---|

| 800万円 | 年1.9~4.5% |

| 600万円以上800万円未満 | 年2.0~7.8% |

| 500万円以上600万円未満 | 年2.5~7.8% |

| 350万円以上500万円未満 | 年2.9~8.9% |

| 300万円以上350万円未満 | 年2.9~12.5% |

| 200万円以上300万円未満 | 年3.9~14.5% |

| 100万円以上200万円未満 | 年6.6~14.5% |

| 10万円以上100万円未満 | 年14.5% |

利用限度額および金利は、審査の結果に応じて決まります。

約定返済日は4つから選べる

楽天銀行スーパーローンの約定返済日は1日、12日、20日および27日の中から選べます。

自分の都合に合わせて約定返済日が選べるため、給料日などの都合に合わせて無理なく返済ができます。

返済方法は、引落登録口座からの自動振替が可能です。

返済は月2,000円からと毎月の返済負担を減らせる

楽天銀行スーパーローンは、毎月の返済が2,000円からと無理なく返済を進められます。

借入残高に応じた毎月の約定返済額は、以下のとおりです。

| 利用残高 | 毎月の返済額 |

|---|---|

| 10万円以内 | 2千円 |

| 10万円超30万円以内 | 5千円 |

| 30万円超50万円以内 | 1万円 |

| 50万円超100万円以内 | 1万5千円 |

| 100万円超150万円以内 | 2万円 |

| 150万円超200万円以内 | 3万円 |

| 200万円超250万円以内 | 3万5千円 |

| 250万円超350万円以内 | 4万円 |

| 350万円超400万円以内 | 4万5千円 |

| 400万円超500万円以内 | 5万円 |

| 500万円超600万円以内 | 6万円 |

| 600万円超700万円以内 | 8万円 |

| 700万円超800万円以内 | 10万円 |

毎月の支払額を抑え、ボーナスや臨時収入など余裕のある時に追加で随時返済するなど、自分のペースに合わせて返済計画を立てられます。

随時返済は、以下の3つの方法があります。

- コンビニなどの提携ATMからの返済

- インターネットバンキングからの返済

- 振り込みで返済

提携ATMからの返済は、ローンカードを利用して手数料無料で入金できます。

インターネットバンキングを利用した返済は、楽天銀行のインターネット会員サービスからいつでも手数料無料で利用可能です。

振り込みで返済する際の振込手数料は利用者の負担となるため、手数料を抑えて返済したい人はATMまたはインターネットバンキングからの返済が向いています。

楽天銀行スーパーローン 基本情報

| 金利 | 年1.9~14.5% |

| 限度額 | 800万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・満年齢20歳以上62歳以下 ・日本国内に居住している ・勤めている人で毎月安定した定期収入がある ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けられる |

楽天銀行スーパーローンは、審査の際に楽天会員の会員ランクを考慮して審査をしてくれます。

会員ランクがダイヤモンドランクなど上位の人は、楽天銀行スーパーローンも検討してみましょう。

ただし、審査の優遇基準は公開されておらず、楽天会員だから必ず審査に通るわけではありません。

三菱UFJ銀行カードローン バンクイックは毎月の返済額を最小1,000円にできる

三菱UFJ銀行カードローン バンクイックは毎月の返済額を最小1,000円にできるため、借換えに利用すると返済負担が減らせます。

バンクイックの借入残高に応じた返済額は、以下のとおりです。

| 借入残高 | 金利 年8.1%以下 | 金利 年8.1%超 | 金利 年15%以上 |

|---|---|---|---|

| 10万円以下 | 1,000円 | 2,000円 | 3,000円 |

| 10万円超~20万円以下 | 2,000円 | 4,000円 | 6,000円 |

| 20万円超~30万円以下 | 3,000円 | 6,000円 | 9,000円 |

| 30万円超~40万円以下 | 4,000円 | 8,000円 | 12,000円 |

| 40万円超 | 借入残高が10万円増すごと 1,000円を追加 | 借入残高が10万円増すごとに 2,000円を追加 | 借入残高が10万円増すごとに 3,000円を追加 |

毎月の支払額を抑えつつ、ボーナスや臨時収入の際は追加で支払うなど自分の生活にあわせて返済を進められます。

金利は最大で年14.6%で借換えにも向いている

バンクイックの金利は年1.8〜14.6%で、借換えにも向いています。

バンクイックの限度額と金利は、以下のとおりです。

| 限度額 | 金利 |

|---|---|

| 500万円以下 400万円超 | 年1.8~6.1% |

| 400万円以下 300万円超 | 年6.1~7.6% |

| 300万円以下 200万円超 | 年7.6~10.6% |

| 200万円以下 100万円超 | 年10.6~13.6% |

| 100万円以下 10万円以上 | 年13.6~14.6% |

バンクイックの金利は最大で年14.6%であり、年18.0%で借り入れをしている人であれば、借換えによって少なくとも年3.4%金利を引き下げ可能です。

申し込みから契約までWEBで完結できる

三菱UFJ銀行カードローン バンクイックは公式サイトから申し込め、契約までWEBで完結します。

申し込みの際は、以下の書類をWEBからアップロードで提出します。

| 本人確認書類 | ・運転免許証・健康保険証・パスポート ・マイナンバーカード・在留カード・特別永住者証明書 |

| 収入証明書類 | ・源泉徴収票・住民税決定通知書・納税証明書・確定申告書 |

本人確認書類は、上記書類のいずれか2点を提出します。

収入証明書類は、限度額が50万円を超える場合に提出が必要です。

ローンカードはテレビ窓口で即日発行できる

申込時に即日カード発行を希望すると、契約が完了した後すぐに、三菱UFJ銀行ATMコーナー等に設置されているテレビ窓口でローンカードを受け取れます。

最寄りのテレビ窓口は、三菱UFJ銀行公式サイト内のATM・店舗のご案内から検索できます。

即日発行を希望しない場合は、郵送でローンカードを受け取ります。

借入方法は提携ATMまたは振り込みの2つから選べる

三菱UFJ銀行カードローン バンクイックの借入方法は、提携ATMまたは振り込みの2つから選べます。

ATMは三菱UFJ銀行の他、以下の提携コンビニATMが利用できます。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

ATMの利用手数料および時間外手数料は、無料です。

振り込みはアプリから簡単に申し込め、本人名義の三菱UFJ銀行普通預金口座にお金を振り込んでもらえるうえ、振込手数料は無料です。

返済方法は3つの中から選べる

三菱UFJ銀行カードローン バンクイックは、以下の3つから自分の希望に合わせて返済方法を選べます。

- 自動支払い

- ATM

- 振り込み

自動支払いであれば、三菱UFJ銀行の普通預金口座から毎月自動で引き落とされるので、返済を忘れることなく安心です。

ATMは三菱UFJ銀行の他、提携コンビニATMを手数料無料で利用できます。

振り込みは、三菱UFJ銀行のインターネットバンキングを使い、時間や場所を選ばずに返済が可能です。

返済日は自分の都合に合わせて選べる

バンクイックの返済日は毎月の指定日、または35日ごとの2つから選べます。

返済日は申込時に選択でき、毎月の指定日を選んだ場合、1日〜31日の中から自分の都合に合わせて返済日の指定が可能です。

給料日などに合わせて返済日を設定できるため、余裕をもって返済を進められます。

三菱UFJ銀行カードローン バンクイック 基本情報

| 金利 | 年1.8~14.6% |

| 限度額 | 10万~500万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・年齢が満20歳以上65歳未満の国内に居住する個人 ・保証会社であるアコム株式会社の保証を受けられる人 ・原則安定した収入がある人 |

バンクイックは、三菱UFJ銀行の普通預金口座がなくても申し込みが可能です。

金利や利用金額に影響なく利用できるため、三菱UFJ銀行の口座を持っていない人も借換え先として活用できます。

三井住友銀行カードローンは住宅ローン利用者なら年1.5~8.0%の金利で借り入れ可能

三井住友銀行カードローンの通常金利は、年1.5~14.5%です。

ただし住宅ローン利用者であれば、年1.5~8.0%の金利で借り入れられます。

金利の引き下げを受けられるのは、以下の条件を満たす人です。

- カードローン申込時に三井住友銀行の住宅ローンを利用中である

- 返済の遅延がない

対象となる住宅ローンは三井住友銀行指定の保証会社が保証する住宅ローンに限定されており、一部除外される商品もあるため、申し込み前に三井住友銀行カードローンプラザ0120-923-923に確認しましょう。

三井住友銀行カードローンプラザの受付時間は、毎日9:00〜21:00です。

住宅ローン利用者の優遇を受けられず通常の金利が適用されたとしても、金利は最大年14.5%です。

三井住友銀行カードローンの限度額と金利は、以下のとおりです。

| 限度額 | 金利 |

|---|---|

| 100万円以下 | 年12.0~14.5% |

| 100万円超200万円以下 | 年10.0~12.0% |

| 200万円超300万円以下 | 年8.0~10.0% |

| 300万円超400万円以下 | 年7.0~8.0% |

| 400万円超500万円以下 | 年6.0~7.0% |

| 500万円超600万円以下 | 年5.0~6.0% |

| 600万円超700万円以下 | 年4.5~5.0% |

| 700万円超800万円以下 | 年1.5~4.5% |

例えば既存ローンの金利が年18.0%の場合、年14.5%で借換えると3.5%金利を引き下げられます。

毎月の返済額は2,000円からで無理のない返済が可能

三井住友銀行カードローンは毎月の返済額が2,000円からで、無理なく返済を進められます。

三井住友銀行カードローンの借入残高に応じた返済額は、以下のとおりです。

| 借入残高 | 約定返済金額 |

|---|---|

| 2千円未満 | 約定返済時の利息金額と借入残高の合計額ただし、2千円を上限とする |

| 2千円以上50万円以下 | 10万円以下の場合2,000円以後、借入残高が10万円増すごとに2,000円を増加 |

| 50万円超300万円以下 | 60万円以下の場合11,000円以後、借入残高が10万円増すごとに1,000円を増加 |

| 300万円超500万円以下 | 350万円以下の場合40,000円以後、借入残高が50万円増すごとに5,000円を増加 |

| 500万円超800万円以下 | 600万円以下の場合60,000円以後、借入残高が100万円増すごとに5,000円を増加 |

例えば、100万円の借り入れの場合、約定返済額は15,000円です。

申し込みは24時間いつでもWEBから可能

三井住友銀行カードローンは、公式サイトから24時間いつでも申し込みでき、契約までWEBで完結します。

申込後は、以下の必要書類を公式サイトの書類提出サービスから提出します。

| 本人確認書類 | ・運転免許証・個人番号カード・パスポート・住民基本台帳カード |

| 収入証明書類 | ・源泉徴収票・税額通知表・所得証明書・確定申告書・給与明細書および賞与明細書 |

収入証明書類は、限度額が50万円を超える場合に提出する必要があります。

申し込みはWEBの他、電話や三井住友銀行店内に設置されているローン契約機からも可能です。

WEBや電話で申し込みをした場合、ローン専用カードは郵送で手元に届きますが、すぐに手元にカードが欲しい場合はローン契約機での受け取りも選択できます。

ローン契約機であれば、申し込みから書類提出、契約やカードの受け取りまでその場で完了します。

借入方法はATMやインターネットバンキングなどから選べる

三井住友銀行カードローンは、借入方法をATMやインターネットバンキングなどから希望に合わせて選べます。

ATMは三井住友銀行の他、コンビニやゆうちょ銀行など提携金融機関のATMを利用できます。

利用できるコンビニATMは、以下のとおりです。

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

インターネットバンキングを利用すると、登録した口座へ振り込みで融資を受けられます。

三井住友銀行の普通預金口座がなくても利用でき、三井住友銀行あて、他行あてともに振込手数料は無料です。

返済日は4つから選択が可能

三井住友銀行カードローンの返済日は5日、15日、25日および月末の4つから選択が可能です。

給料日などの都合に合わせて返済日を設定できるため、無理なく返済を進められます。

返済方法は、自動引き落としの他、振り込みやATMを利用できます。

ATMの利用手数料はいつでも無料

三井住友銀行カードローンは、全国の三井住友銀行ATMや提携コンビニATMを何度でも手数料無料で利用できます。

さらに、三井住友銀行ATMであれば時間外手数料も無料で利用できるため、返済が夜間になってしまう人でも無駄なく返済を進められます。

三井住友銀行カードローン 基本情報

| 金利 | 年1.5~14.5% |

| 限度額 | 10万~800万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ・銀行カードローン ・クレジットカードのキャッシング・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・申込時に満20歳以上満69歳以下の人 ・原則安定した収入のある人 ・三井住友銀行指定の保証会社の保証を受けられる人 |

三井住友銀行カードローンは三井住友銀行の口座がなくても利用できますが、キャッシュカードを持っている人であれば、手元のキャッシュカードをそのまま借り入れや返済に利用できます。

イオン銀行カードローンは金利が最大年13.8%!毎月の返済額は1,000円から利用可能

イオン銀行カードローンは、最大年13.8%と金利条件が良いのが特徴であり、限度額ごとに適用される金利は以下のとおりです。

| 限度額 | 金利 |

|---|---|

| 10万円〜90万円 | 年11.8〜13.8% |

| 100万円〜190万円 | 年8.8〜13.8% |

| 200万円〜290万円 | 年5.8〜11.8% |

| 300万円〜390万円 | 年4.8〜8.8% |

| 400万円〜490万円 | 年3.8〜8.8% |

| 500万円〜590万円 | 年3.8〜7.8% |

| 600万円〜790万円 | 年3.8〜5.8% |

| 800万円 | 年3.8% |

限度額が100万円未満であっても年13.8%の金利で借り入れできるため、借換え先としても利用しやすいカードローンです。

既存カードローンを年18.0%の金利で借り入れをしている場合、借換えにより少なくとも年4.2%金利を引き下げられます。

さらに、毎月の返済額は1,000円から利用できるため、無理なく返済を進められます。

イオン銀行カードローンの借入残高に応じた返済額は、以下のとおりです。

| 前月末日の借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1千円* |

| 3万円超~5万円以下 | 2千円 |

| 5万円超~10万円以下 | 3千円 |

| 10万円超~20万円以下 | 5千円 |

| 20万円超~50万円以下 | 1万円 |

| 50万円超~100万円以下 | 1万5千円 |

| 100万円超~150万円以下 | 2万5千円 |

| 150万円超~200万円以下 | 3万円 |

| 200万円超~300万円以下 | 3万5千円 |

| 300万円超~500万円以下 | 4万円 |

| 500万円超~600万円以下 | 5万円 |

| 600万円超~700万円以下 | 6万円 |

| 700万円超 | 7万円 |

例えば、前月末の借入残高が3万円以下の場合、約定返済額は1,000円です。

イオン銀行カードローンであれば毎月の返済額を抑え、計画的に返済を進められます。

申し込みは24時間いつでもWEBから可能

イオン銀行カードローンは、24時間いつでもWEBから申し込みが可能です。

申し込み後、以下の本人確認書類や収入証明書を専用マイページよりアップロードで提出します。

| 本人確認書類 | ・運転免許証・健康保険証・パスポート ・マイナンバーカード・在留カード・特別永住者証明書 |

| 収入証明書類 | ・源泉徴収票・給与明細・住民税決定通知書・課税証明書・納税証明書 |

イオン銀行では年中無休で審査をおこなっており、審査が完了した後5日程度でローンカードを受け取れます。

通常は、ローンカード到着後から借り入れが可能です。

イオン銀行普通預金口座を持っている人であれば、審査が完了した後ローンカードを受け取る前に、新規申込時の1回のみ銀行口座へ振り込みで融資を受けられます。

借り入れや返済時のATM手数料は0円

イオン銀行カードローンは全国の提携ATMで借り入れや返済ができるうえ、イオン銀行ATMの他、イーネットやローソン銀行ATMを手数料無料で利用できます。

手数料は利用者の負担ですが、みずほ銀行や三菱UFJ銀行、ゆうちょ銀行などの提携銀行ATMも利用できるため借り入れや返済の際に不便は感じないでしょう。

イオン銀行カードローン 基本情報

| 金利 | 年3.8~13.8% |

| 限度額 | 10万~800万円 |

| 融資までの時間 | 最短翌営業日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ・銀行カードローン ・クレジットカードのキャッシング・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 以下の条件を満たす人 ・日本国内に居住している人 ・外国籍の場合は永住許可を受けている人 ・契約時の年齢が満20歳以上、満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ・保証会社であるイオンクレジットサービス(株)、 またはオリックス・クレジット(株)の保証を受けられる人 |

イオン銀行カードローンは20歳から申し込みが可能ですが、学生は申し込めません。

パート、アルバイトの人は、安定した収入があるならば申し込み可能です。

カードローンの借換えにおすすめな信販系カードローン2社

金利条件の良いカードローンは、銀行カードローンの他に信販系カードローンがあります。

資金使途は事業性資金を除き自由なため、貸金業者からの借り入れのほか銀行カードローン、クレジットカードのキャッシング枠やショッピング枠も含めて借換えが可能です。

借換えに向いている、金利条件の良い信販系カードローンは以下の2つです。

| ローン名 | 金利 | 限度額 | 借換えの対象 |

|---|---|---|---|

| JCB CARD LOAN FAITH | キャッシングリボ払い:年4.4~12.5% キャッシング1回払い:年5.0% | キャッシングリボ払い:最大500万円キャッシング 1回払い:5万円 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 三井住友カード カードローン | カードタイプ:年1.5~15.0% 振込専用タイプ:年1.5~14.4% | 900万円まで | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

銀行カードローンは即日融資を受けられませんが、信販系であれば最短即日で融資が可能です。

ただし、総量規制が適用されるため、年収の3分の1を超える借り入れはできません。

JCBカードローン FAITHは最大で年12.5%と低金利

JCBのカードローン FAITHは最大で年12.5%と金利条件が良いため、借換えにより毎月の返済額を軽減できる可能性があります。

JCBカードローン FAITHの金利

| 限度額 | 金利 |

|---|---|

| 500万円 | 年4.4% |

| 400万~499万円 | 年6.2% |

| 350万~399万円 | 年6.9% |

| 250万~349万円 | 年8.0% |

| 150万~249万円 | 年10.5% |

| ~149万円 | 年12.5% |

ただし、既存の借入残高が年収の3分の1を超えている場合は、総量規制に抵触するためJCB CARD LOAN FAITHに申し込めません。

すでに総量規制に抵触する借り入れがある場合は、借換え専用ローンを検討しましょう。

以下表は、100万円の借り入れを他社からJCB CARD LOAN FAITHへ借換えた場合のシミュレーション結果です。

| カードローン | 金利 | 返済回数 | 利息総額 |

|---|---|---|---|

| 他社カードローン | 年18.0% | 60回 | 523,573円 |

| JCB CARD LOAN FAITH | 年12.5% | 60回 | 288,779円 |

年18.0%の金利で借りている100万円を、JCB CARD LOAN FAITHで年12.5%の金利で借換えた場合、支払う利息の合計額は約23万円削減できます。

申し込みから借り入れまでWEBで完結

CARD LOAN FAITHは、申し込みから借り入れまでWEBのみで完結します。

申し込みの際は本人確認書類とあわせ、収入証明書類の提出が必要です。

| 本人確認書類 | ・運転免許証または運転経歴証明書 ・マイナンバーカード・住民票の写し・各種健康保険証 |

| 収入証明書類 | ・源泉徴収票・課税証明書・確定申告書・給与明細書 |

審査は最短当日に完了し、JCBからメールで審査結果の連絡がきます。

ローンカードは審査が完了した後、最短3営業日で手元に届きます。

ただし、申込時に借入予約サービスを希望すると、カードの受け取り前に希望の金額を支払口座で受け取り可能です。

借入方法は全国の提携ATMやインターネット振り込みを利用できる

借り入れは全国の銀行ATMやコンビニATM、またはインターネットからのキャッシング振り込みサービスを利用できます。

利用できるATMは全国に15万台以上あり、手数料は月3回まで無料です。

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- イオン銀行

- セブン銀行

- イーネット

- ローソン銀行

キャッシング振り込みサービスであれば、平日9:00〜14:30までにインターネットや電話で申し込むと、登録した口座へ最短10秒で振り込みしてもらえます。

毎月の返済は登録口座から自動振替で引き落とされる

CARD LOAN FAITHの返済方法は、毎月10日に登録口座から自動振替で引き落とされます。

その他、ボーナスなどで余裕があるときは、提携ATMからの入金であれば手数料0円で追加の返済が可能です。

JCB CARD LOAN FAITHの基本情報

| 金利 | キャッシングリボ払い:年4.4~12.5% キャッシング1回払い:年5.0% |

| 限度額 | キャッシングリボ払い:最大500万円 キャッシング1回払い:5万円 |

| 融資までの時間 | 最短即日 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 20歳以上58歳以下で、ご本人に毎月安定した収入のある人 |

CARD LOAN FAITHに申し込めるのは、20〜58歳で本人に安定した収入のある人です。

毎月の収入があっても、学生やパート、アルバイトの人は対象となりません。

59歳以上の人や学生、パートアルバイトの人はみずほ銀行など金利が低い銀行カードローンを検討してみましょう。

三井住友カード カードローンは返済実績に応じて金利が最大1.2%下がる

三井住友カード カードローンであれば、返済実績に応じて金利を年0.3%ずつ、最大1.2%引き下げてもらえます。

例えば、初年度の金利が年15.0%の人は5年目には最大で年13.8%まで金利が下がり、利用を続けるだけでお得になっていきます。

ただし、毎月の返済に遅れがあると金利引き下げは受けられません。

振込専用タイプであればより金利を抑えられる

三井住友カード カードローンは、カードタイプと振込専用タイプの2つがあり、振込専用タイプはカードタイプより金利が低く設定されています。

ローンのタイプは、申込時に選択します。

| ローンのタイプ | カードタイプ | 振込専用タイプ |

|---|---|---|

| 金利 | 年1.5~15.0% | 年1.5~14.4% |

| 特徴 | 24時間いつでも申し込みが可能ATMで使える | カードレス郵送物なし |

| 借入方法 | ATM口座振込 | 口座振込 |

カードタイプは24時間いつでも申し込め、ローンカードを利用して全国の提携ATMで借り入れや返済ができます。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

- イーネット

ATMを利用する際の手数料は、利用者が負担します。

振込専用タイプはカードタイプより金利が低く設定されていますが、カードは発行されず、借入方法は口座振込のみです。

借り入れにATMを利用しないのであれば、借換え先としてはより金利が低い振込専用タイプが向いています。

カードタイプと振込専用タイプは申込方法や金利が異なる別の商品で、申込後に切替えはできません。

申し込みはWEBで完結できる

三井住友カード カードローンは、申し込みから契約までWEBで完結できます。

公式サイトのフォームから申し込み後は、以下の書類をWEBからアップロードで提出します。

| 本人確認書類 | ・運転免許証または運転経歴証明書・健康保険証 ・マイナンバーカード・パスポート・住民票または印鑑登録証明書・在留カード |

| 収入証明書類 | ・給与所得の源泉徴収票・給与の支払明細書・確定申告書A 第一表 ・特別徴収税額の通知書・所得証明書・年金額改定通知書・年金振込通知書・年金証書・年金裁定通知書 |

本人確認書類は、上記書類から2点の提出が必要です。

収入証明書類は、以下の条件にあてはまる場合に提出をします。

- 希望の利用枠と他社からの借入額との合計額が100万円を超える場合

- 希望の利用枠が50万円を超える場合

カードタイプを申し込んだ場合、契約後にローンカードが自宅へ郵送されます。

借り入れを急いでいる場合は、審査結果案内メールにしたがってアプリに登録すると、カードを受け取る前にアプリから口座振込で借り入れが可能です。

返済日は10日または26日から選べる

三井住友カード カードローンは、毎月10日または26日に支払口座から自動引き落としで返済します。

10日と26日のどちらに返済をするかは、申込時に選択します。

自分の給料日などの都合に合わせ、無理なく返済ができる日にちを選びましょう。

三井住友カード カードローン 基本情報

| 金利 | カードタイプ:年1.5~15.0% 振込専用タイプ:年1.5~14.4% |

| 限度額 | 900万円まで |

| 融資までの時間 | 最短5分 |

| 借換え専用ローン | × |

| 借換えの対象 | ・貸金業者からの借り入れ ・銀行カードローン ・クレジットカードのキャッシング ・クレジットカードのショッピングリボ |

| 既存ローンの返済方法 | 利用者自身で既存の他社借入先に返済 |

| 貸付対象者 | 満20~69歳で安定収入のある人 |

三井住友カード カードローンは、以下の条件を満たす人であれば、最短5分で融資を受けられます。

- 9:00~19:30に申し込みを完了した人

- オンラインで支払口座の登録ができる人

ただし、利用枠の希望が50万円を超える申し込みの場合は、収入証明書類の提出が必要になるため審査時間は最短5分とはなりません。

最短で融資を希望する人は、希望額を50万円以下で申し込みましょう。

借換え専用ローンは貸金業法で金利の引き下げが定められている

借換え専用ローンは、貸金業法における総量規制の例外貸付けに該当し、既存のローンよりも金利を引き下げることが義務付けられています。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

引用元:改正貸金業法に関する内閣府令の改正の概要 - 金融庁

一方で、通常のカードローンで借りかえる場合は、既存の借り入れより低い金利で借りられるよう金利条件の良いローンを選ぶ必要があります。

ただし借換え専用ローンであれば、総量規制を超えた借り入れが可能です。

年収の3分の1を超える借り入れのある人が借換えを希望するならば、借換え専用ローンを検討しましょう。

消費者金融や信販系カードローンは総量規制の対象であり、年収の3分の1を超える借り入れのある人は申し込みできません。

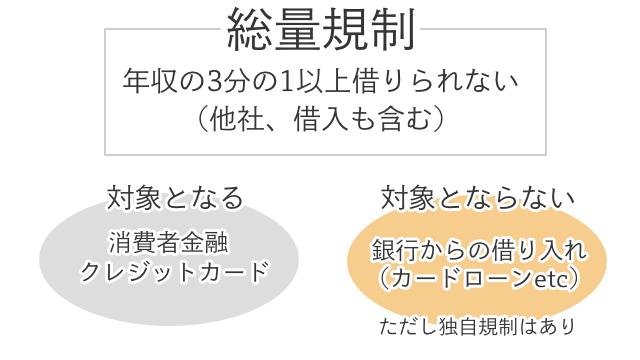

銀行カードローンは総量規制の対象外ですが、金融庁の調査結果によると約9割の銀行が何らかの融資上限枠を設定しています。

総量規制に準じる規制を設けている銀行のうち約7割が年収の2分の1を、約1割が年収の3分の1を融資上限枠としています。

年収債務比率による融資上限枠の設定

引用元:金融庁 銀行カードローンの実態調査結果について

a)融資上限枠の設定状況

年収債務比率による融資上限枠を設定している銀行は、申し合わせ前は約5割(58行)にとどまっていたが、申し合わせ後は、約9割(93行)に増加しており、残る約1割にあたる13行のうち7行は今後、設定を予定している。

b)融資上限枠の適切性

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。

これらの自主規制により、銀行カードローンを利用する場合も総量規制を超える借り入れは難しいといえるでしょう。

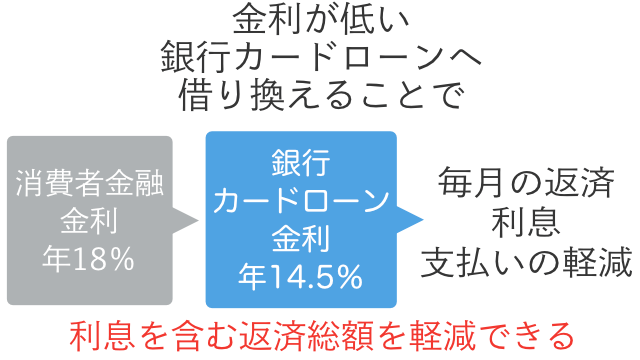

低金利のカードローンに借換えすることで返済の負担を軽減できる

現在よりも低い金利のカードローンへ借換えすることで、毎月の返済額や利息を含む支払総額など返済負担を軽減できます。

選ぶカードローンによっては、クレジットカードのキャッシングや銀行カードローンの借換えも可能です。

ただし、新しく借りるカードローンの借入条件によっては返済期間が長くなり、支払総額が増えてしまう場合もあります。

例えば銀行カードローンは毎月の最低返済額が低く設定されているため、追加で返済をしなければ返済期間は長くなり、支払総額が大きくなります。

借換えによって返済期間や総返済額が増える場合もある

借換えによって毎月の返済額を減らした場合、返済期間や返済総額が増えてしまう場合もあります。

銀行カードローンの場合、標準設定では毎月の最低返済額が少ないため、返済期間が長期化する傾向にあります。

例えば、みずほ銀行カードローンで100万円を借り入れ、最低返済額で支払いを続けた場合の返済シミュレーションは以下のとおりです。

| 金利 | 返済回数 | 毎月の返済額 | 返済総額 | 利息額の合計 |

|---|---|---|---|---|

| 年12.0% | 241回 | 22,000~2,000円 | 1,794,676円 | 794,676円 |

上記表のように、毎月の返済額を小さくすると完済までに時間がかかり、支払う利息が増え返済総額が高くなる場合があります。

毎月の返済額を低く設定した場合は、余裕がある月には追加で返済をするなどし、返済期間を短縮するよう努めましょう。

借換えにより支払総額や月々の返済額を減らす方法

現在よりも金利の低いカードローンに借換えると、利息を減らし、毎月の返済額や最終的な返済総額の軽減につながります。

例えば、年18.0%の金利で借りている90万円を、金利が年14.0%のカードローンで借換えた場合の毎月の返済額と返済総額は以下のとおりです。

| 金利 | 返済回数 | 毎月の返済額 | 返済総額 | 利息額の合計 |

|---|---|---|---|---|

| 年18.0% | 40回 | 30,084円 | 1,203,357円 | 303,357円 |

| 年14.0% | 40回 | 29,192円 | 1,138,468円 | 238,468円 |

同じ返済回数で返済する場合、金利を下げることで返済総額を約65,000円削減できます。

約定返済額が低く設定されている銀行カードローンであれば、借換えにより毎月の支払負担を軽減できます。

例えば、三菱UFJ銀行カードローン バンクイックで90万円を借りた場合、毎月の返済額は20,000円に抑えられます。

ただし、毎月の返済額を少なくすると、返済期間の長期化により以下表のように返済総額が増えてしまいます。

| カードローン名 | 金利 | 毎月の返済額 | 返済回数 | 返済総額 | 利息額の合計 |

|---|---|---|---|---|---|

| アコム | 年18.0% | 30,084円 | 40回 | 1,203,357円 | 303,357円 |

| 三菱UFJ銀行カードローン バンクイック | 年14.0% | 20,000円 | 65回 | 1,283,589円 | 383,589円 |

借換えにより毎月の返済額を約1万円減らせる一方で、総支払額は約80,000円増加します。

毎月の返済額を少なくした場合、総支払額を減らすためには追加で返済をするなどして返済期間を短縮する必要があります。

ボーナスなどで余裕がある月は、約定返済とは別に随時返済で支払を進めていきましょう。

利息の軽減により返済期間を短縮できる可能性がある

より低金利なカードローンに借換えて利息を軽減すると、元金の返済に充てられる金額が増えるため、返済期間を短縮し早めに完済できる可能性があります。

例えば、年14.0%の金利で借りている200万円を、金利が年9.0%のカードローンで借換えた場合の返済回数と返済総額は以下のとおりです。

| 金利 | 毎月の返済額 | 返済回数 | 返済総額 | 利息額の合計 |

|---|---|---|---|---|

| 年14.0% | 60,000円 | 44回 | 2,603,380円 | 603,380円 |

| 年9.0% | 60,000円 | 41回 | 2,330,173円 | 330,173円 |

毎月の返済額が同じ場合、金利を年9.0%に抑えると返済期間を3ヶ月短縮できるうえ、支払う利息の総額にも差が生じます。

既存ローンの返済期間が長期化し負担を感じている人は、より金利条件の良いカードローンへ借換えを検討しましょう。

ただし、最低返済額が少額に設定されているローンの場合は、返済期間が長期化しないよう毎月の返済額を多くする必要があります。

クレジットカードのリボ払いも借換え対象となるカードローンもある

借換え先カードローンの中には、クレジットカードのリボ払いも借換え対象となるローンもあります。

リボ払いの金利は年15.0~18.0%の設定が多く、毎月の支払い負担は軽減できても長期的には大きな出費になる場合があります。

クレジットカードのリボ払いをカードローンへ借換えると、金利を引き下げ、支払う利息負担を軽減できる可能性があります。

50万円の買い物を例に、クレジットカードのリボ払いとカードローンで借換えた場合を比較した結果は以下のとおりです。

| 支払方法 | 金利 | 毎月の返済額 | 支払回数 | 支払総額 |

|---|---|---|---|---|

| クレジットカードのリボ払い | 年15.0% | 20,000円 | 31回 | 603,405円 |

| カードローン | 年12.5% | 20,000円 | 31回 | 589,302円 |

クレジットカードのリボ払いを金利が年12.5%のカードローンで借換えると、支払総額を約14,000円軽減できます。

さらに、リボ払いをカードローンに借換えると、クレジットカードのショッピング枠をあけられるのも利点のひとつです。

借換えは審査が必須!審査に通るには信用情報や総量規制が重要

借換えの際は新たなカードローンへ申し込みをするため、初めてカードローンを申し込むときと同様に審査を受けます。

カードローンの審査の際は、貸金業法や銀行法に基づき返済能力の調査が義務付けられています。

(返済能力の調査)

引用元:e-Gov法令検索 貸金業法

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

審査で重要とされるのは、安定した収入、信用情報や総量規制に抵触していないかです。

継続的で安定した収入がないと判断された場合はカードローンの審査に通るのは難しく、一方で、アルバイトであったとしても毎月決まった収入がある場合は審査に通る可能性があります。

信用情報で他社借入状況を確認される

審査の際は、信用情報で今までの返済実績や他社からの借入状況を確認されます。

信用情報とは、ローンやクレジットの利用といった信用取引に関する客観的な取引事実を登録した情報のことであり、以下の3つの指定信用情報機関で管理されています。

信用情報に返済遅延や延滞等の金融事故情報が記録されている場合は、返済に対する姿勢が疑われ審査に通りません。

総量規制により借り入れできるのは年収の3分の1まで

総量規制は貸金業法で定められている規定で、年収を基準としその3分の1を超える貸付を原則禁止しています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

引用元:日本貸金業協会 貸金業法について

例えば、年収300万円の人が貸金業者から借りられるのは、最大で100万円までです。

複数の貸金業者から借り入れがある場合は、すべての貸金業者からの借入金額の合計が年収に対し3分の1以内でなければなりません。

総量規制は貸金業者からの借り入れだけでなく、クレジットカードのキャッシング枠も対象です。

一般のカードローンで借換える場合、総量規制に抵触すると審査に通りません。

すでに総量規制の限度額まで借り入れのある人が借換えを希望する場合は、借換え専用ローンを検討しましょう。

総量規制の例外貸付けに該当する借換え専用ローンであれば、総量規制に関わらず借換えが可能です。

おまとめローンとは複数社からの借り入れを1社にまとめること

おまとめローンとはカードローンを借換える方法のひとつで、複数社からの借り入れを1社にまとめることです。

- 借換えローン:1社の借り入れを低金利なカードローンで借換える

- おまとめローン:複数の借り入れを1社にまとめる

おまとめローンで複数の借り入れを1社にまとめる利点は、以下の2つです。

- 返済管理がしやすくなる

- 金利を下げ返済負担を軽減できる

複数社で借り入れをした場合、返済日や返済方法は各ローンごとに異なります。

それぞれの返済期日や返済額を把握し、滞りなく返済をするのは大きな負担です。

借り入れを一本化すると返済が月1回にまとまり、返済額や残高の把握もしやすくなります。

以下表のように金利は限度額に応じて異なり、借入額が大きくなると適用金利が下がります。

| 限度額 | 1万~99万円 | 100万~300万円 | 301万~500万円 | 501万~800万円 |

| 金利 | 年7.7~18.0% | 年7.7~15.0% | 年4.7~7.7% | 年3.0~4.7% |

この仕組みを使用し、借り入れを一つにまとめて金利を下げることで、返済負担を軽減できる場合があります。

現在の返済を負担に感じているならより金利条件の良いカードローンに借換えよう

現在のカードローン返済に負担を感じている人は、より金利条件の良いカードローンへの借換えすることで毎月の返済額や利息を含めた支払総額など返済負担を軽減できます。

新たな借入先としては、貸金業法に基づく借換え専用ローンや、金利が低い銀行カードローンなどより金利条件の良い借入先を選びます。

借換え専用ローンは総量規制の例外貸付けにあたり、年収の3分の1を超える借り入れが可能です。

消費者金融や信販系のカードローンは総量規制の対象であり、年収の3分の1を超える借り入れのある人は申し込みができません。

総量規制を超える借り入れがある人は、借換え専用ローンを検討しましょう。

借換え専用ローンであれば、既存の借り入れより低い金利で借換え可能です。

- 年収の3分の1を超える借り入れが可能

- 既存の借り入れより毎月の金利や返済の負担を軽減できる

中にはクレジットカードのリボ払いも借換え対象となる借換え専用ローンもあり、リボ払い残高を一括支払いすると、最終的な返済総額を減らせる場合があります。

一方で通常のカードローンで借りかえる場合は、既存の借り入れより低い金利で借りられる銀行カードローンなどを選ぶ必要があります。

- 払総額や月々の返済額を減らせる可能性がある

- 返済期間を短縮できる可能性がある

ただし、借換えによって毎月の返済額を減らした場合、返済期間や総返済額が増える場合もあります。

毎月の返済額を低く設定した場合は、ボーナスなどで余裕がある月は追加で返済をし、返済期間を短縮するよう努めましょう。