過去に長期延滞や債務整理などの金融事故などがあり、それが信用情報機関に登録されると、事故の内容によって5~10年間ローンやクレジットなどの利用が制限されます。

このような状態を「ブラックリストに載る」といい、信用情報にキズが付くだけでなく、あらたな金融商品の審査に通らなくなってしまいます。

このように、信用情報機関が登録している信用情報とカードローンの審査には、非常に密接な関係があります。

ここでは、「カードローンの審査に落ちた原因を信用情報からチェックする方法」をテーマに、カードローンの審査と信用情報の関係を解説していきます。

また、自身の信用情報の確認方法や審査に向けた対策なども紹介しているので、ぜひ参考にしてください。

カードローンの審査と審査基準について知っておきたいこと

よく知らない相手から「1万円貸してほしい」と頼まれたとき、あなたは無条件に貸しますか。

そうしたケースでのあなたは、カードローンの審査における金融機関と同じ立場だといえます。

即座に断わるか、相手のことをよく調べて(審査して)から貸すかどうか決めるのが一般的でしょう。

これはカードローンの審査においても同じです。

審査をせずに貸付をしてくれるカードローンは存在しません。

以降では、カードローンの審査と審査をする際の尺度である審査基準について解説します。

カードローンの利用は審査に通ることが条件

カードローンを利用するには、利用したいカードローンの審査に通ることが先決です。

ここでは、カードローンの利用を申し込んだ際に受ける審査について紹介します。

審査するのは申込者の信用力と返済能力

カードローンの審査は、申込者の「信用力」と「返済能力」を判断するために行われる手続きです。

審査の際に使用される情報は、申込者の年齢・職業・収入・家族構成などの「属性情報」と、金融商品の申込履歴や契約状況などの「信用情報」です。

利用申込みを受けた金融機関では、これらの情報を申込書と信用情報機関から入手します。

それらの情報を審査基準に照らし合わせるとともに、「在籍確認」という調査を行うことで審査を行うのです。

審査を受けずに利用できるカードローンはない

「ヤミ金による、審査のない違法のカードローンはあります」というのが正確な表現と言えます。

しかしその場合には、「ただし、それを利用してはいけません」ということを付け加えることが必要です。

貸金業者には『貸金業法』で審査が義務付けられており、銀行では金融庁の指導にもとづく自主規制で厳格な審査が実施されています。

したがって現在、審査を受けずに利用できるカードローンは存在しません。

消費者金融と銀行では審査担当者が異なる

消費者金融と銀行では、カードローンの審査担当者は異なります。

消費者金融のカードローンの審査を行うのは、消費者金融の審査担当者です。

一方、銀行のカードローンは、まず銀行の審査担当者が審査を行い、続いて「保証会社」の審査担当者が審査を行います。

つまり、銀行のカードローンを利用するには、銀行と保証会社の2つの審査に通ることが必要です。

審査は仮審査と本審査の2段階式で実施

審査は一般的に2段階で行われます。

2段階の審査とは、申込み後に行われる「仮審査」と「本審査」です。

おおまかに説明すると、仮審査とは「申込者の審査項目をコンピューターでスコアリング(点数付け)し、機械的に貸付候補者とそれ以外の者をふるいにかける審査」をいいます。

また、本審査とは「申告内容を審査担当者の目で点検し、貸付をするかどうかを最終的に決定する審査」です。

カードローンの審査基準とは

カードローンを申し込むと、金融機関は独自に設定した基準にもとづいて審査をします。

このカードローンの利用を認めるかどうか、それを審査する際の尺度として設定されているのが審査基準です。

審査では、次の3種類の情報項目か、審査基準にもとづいてチェックされます。

- 個人情報で「氏名」「住所」「生年月日」「電話番号」「家族構成」「住まいの種類」など

- 勤務先情報で「会社名」「社員数」「勤務形態」「勤続年数」など

- 信用情報で「他社からの借入件数」「他社からの借入金額」「審査履歴」「延滞・滞納の有無」など

ここでは、カードローンの審査基準に関し正しく理解してほしいことを解説します。

そもそも審査基準とは

カードローンの審査基準とは、審査する情報項目ごとに当該金融機関が設定している物差しといえます。

たとえば「勤続年数」であれば、「1年未満の場合0点、1年以上5年未満の場合1点、5年以上2点」といったような基準が設定されています。

すべての審査項目は、設定された基準にもとづき、コンピューターで自動的に採点されます。

カードローンの審査基準は公表されることはありませんが、審査を受けた人の属性情報や信用情報などをもとに推定した情報項目と基準を、ネット情報として知ることは可能です。

審査の甘いカードローンはない

「審査が甘い」というのは、表現を換えると「審査基準が甘いので、審査に通りやすい」ということです。

カードローンを申し込む人にとっては魅力的な話ですが、現実には審査の甘いカードローンは存在しません。

2006年の『貸金業法』改正の要因は、強制貸付や無審査での貸付などによる多重債務者や自殺者の多発でしたが、2018年には再び多重債務者が増加し始めました。

それを機に金融機関へ金融庁の厳しい指導が入り、現在は審査の甘いカードローンは存在しないといえます。

審査に通りやすい時期もない

審査に通りやすい時期があるとして、ネット上には「該当する月や曜日、時間などを紹介する記事」が、意外に多く掲載されています。

しかし、そうした審査方針は各金融機関の経営戦略なので、実際にあるともないとも一概にはいえません。

もしそうしたカードローンがあるとしても、審査に通る人が倍増するようなことは金融庁が認めることはなく、金融機関としても実施できません。

一般の人にとっては、たまたまそうしたカードローンに申し込めたり審査に通ったりする可能性は、「限りなくゼロ%に近い」と考えると良いと思います。

審査通過率(成約率)は審査の難易度を示す基準の1つ

審査通過率は成約率ともいい、カードローンの申込者のうち何人が審査に通って成約したかを示すものです。

そのため、次のような算式で通過率を求め、数値が高いほど多くの申込者が審査を通ったことを意味します。

審査通過率=契約者数÷申込人数×100

審査通過率は、「審査の難易度を示す1つの指標」です。

この審査通過率については正しく理解されていない点があるので、以降に、正しく理解するための情報を提供します。

審査通過率が高いのは審査が甘いのではない

「審査通過率が高いカードローンは、審査基準が甘く通りやすい」といわれますが、これは必ずしも正しい表現とはいえません。

つまり、審査通過率が高いからといって、カードローン審査が甘いというわけではないのです。

カードローンの審査通過率には審査に通った後にキャンセルした人が含まれていないことから、審査の正しい難易度を表していません。

しかも、審査の難易度の決定するのは審査通過率だけではなく、審査基準や金利などの要素も関係します。

こうしたことから、審査通過率は審査の難易度を示す基準の1つですが、その指標だけで審査の難易度を判断すべきではないのです。

審査通過率には金利が影響する

審査通過率だけで審査の難易度を判断すべきではないと説明しましたが、審査通過率は金融機関の種類によって明らかに違いがあります。

たとえば銀行と消費者金融のカードローンの審査通過率は銀行が20~30%、消費者金融が40~50%です。

しかも、審査の難易度は消費者金融よりも銀行の方がはるかに高いといわれています。

このように銀行のカードローンの審査が審査通過率は低く難易度が高くなる要因は、カードローンの金利によるといえるようです。

つまり、金利が低いと申込者が多くなり、厳しい審査をしなければ貸し倒れの心配をしなければなりません。

しかも銀行の場合は保証会社が代位弁済することになるので、なおさら厳しく審査をせざるを得ないのです。

カードローンの審査の手順

ここでは、カードローンの審査を受ける際の具体的な手順を紹介します。

なお、カードローンによっては細かい点で異なる場合があるので、大まかな参考程度と思ってください。

借入は総量規制を超えない額で申し込む

まずは、申し込むカードローンを決定します。

カードローンで借り入れる金額と他社からの借入残高の合計が年収の3分の1を超えなければ、消費者金融と銀行のどちらのカードローンでも申込みが可能です。

なお、年収の3分の1を超える場合は、銀行のカードローンしか申し込めません。

しかし近年は銀行においても自主規制として、貸付を年収の3分の1に抑える傾向にあることは留意してください。

申込条件を満たしているかどうかを確認する

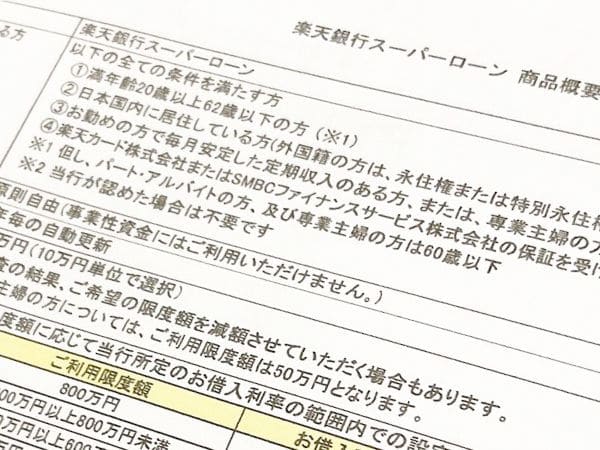

カードローンでは、申込者について条件が設定されています。

たとえば「年齢が満20歳以上」「継続して安定した収入」など、商品概要説明書に記載されている条件です。

申し込めるのはこの条件を満たしている人に限られることから、それを厳守しなければなりません。

なお、1つでも条件を満たしていない場合は、申込みを受け付けてもらえないので注意が必要です。

共通して必要な2種類の書類を準備する

審査に必要な書類は、「金融機関の種類・申込方法・借入希望額」などによって異なるので、申し込む金融機関の公式ホームページで確認して準備します。

金融機関の種類や申込方法に関係なく、共通して必要な書類は次のとおりです。

| 本人確認書類 | 運転免許証、健康保険証、パスポート、 マイナンバー(個人番号)カード、住民票の写しなど |

| 収入証明書類 | 給与明細書、源泉徴収票、所得証明書、確定申告書など |

なお、収入証明書類は、「借入希望額が50万円を超得る場合」か「他社借入額との合計が100万円超の場合」に提出します。

必要な情報の記入や入力をする

申込方法はネット・電話・郵送・店舗のいずれかで、用紙への記入かパソコンで必要事項を入力します。

申込用紙に記入や入力する際に絶対にやっていけないことは、ウソの申告(虚偽申告)です。

虚偽申告の取扱いは「審査落ち」や「申し込みブラック扱い」など金融機関で異なりますが、悪質な虚偽申告の場合は詐欺で訴えられます。

消費者金融の審査時間は短い

審査時間は、金融機関によって大きな違いがあります。

公式なホームページには審査に掛かる時間が紹介されていますが、あくまでも平日で平均的な申込者数の場合の時間なので、それよりも時間が掛かると考える方が良いでしょう。

消費者金融と銀行におけるカードローンの審査に掛かる時間は、消費者金融の方が圧倒的に短時間です。

審査に落ちる原因とその対策

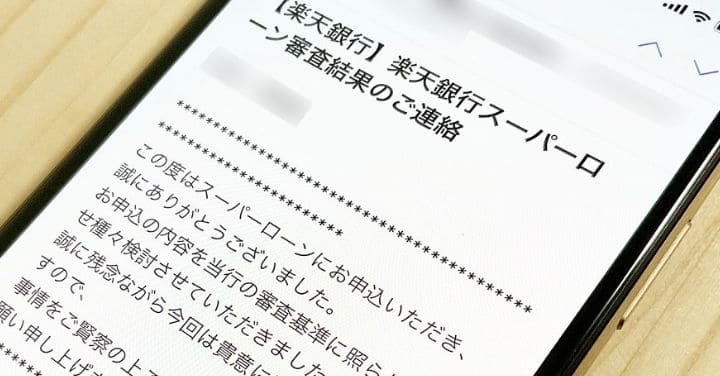

カードローンの審査に落ちるのは、申込者が当該カードローンの審査基準を満たさないと判定された場合です。

申込みを受け付けた金融機関では、申込者から申告された情報と信用情報機関から提供された情報のうち、審査基準で設定している情報項目について審査します。

具体的には、審査基準にもとづいて情報項目ごとにコンピューターで点数を付け、総合点を算出するのです。

この審査手法を「スコアリング」といい、総合点が一定点数に達していなければ審査に落ちてしまいます。

以降では、カードローンの審査に落ちる原因と対策について解説しましょう。

審査に落ちる原因

審査は情報項目ごとに行われますが、ここでは、審査に落ちることが多い原因ごとに見ていきます。

自分に当てはまるかどうかを、チェックしながら読みすすめてください。

申込条件を満たしていない

このケースでは審査に通らないというよりも、申込みを受け付けてもらえません。

カードローンの商品概要説明書には、満たしておかなければならない年齢・収入などの「申込条件」が提示されています。

したがって、この条件を満たさない人が申し込んでも受け付けてもらえず、確実に審査に落ちてしまいます。

提出書類に不備がある

カードローンの申込みの際に提出する書類は、申込方法によって異なるのが一般的です。

したがって商品概要説明書や公式ホームページで確認し、誤りのないよう処理しなければなりません。

なお、提出書類への記入(入力)のミスやモレは多いようで、そうしたケースでは申込辞退と見なす金融機関があります。

年収に比較して借入希望額が高い

カードローンでの借入額には制限があり、制限を超えた額の借入を希望すると審査に通りません。

消費者金融のカードローンでの借入は、他社借入との合計で年収の3分の1が限度です(「総量規制」という)。

銀行のカードローンは総量規制の適用を受けませんが、自主規制で総量規制を準用していることから、それを理解したうえで借入希望額の設定が求められます。

他社借入れ件数が多い

複数社から借入をした場合、1社だけの利用に比べて毎月の総返済額は増えます。

高額な借入ほど金利は低いので、1社で100万円借りた場合と50万円ずつ2社から借りた場合、返済の負担が大きいのは2社から借りた方です。

こうしたことから、一般的に他社借入件数が多いほど返済に苦しんでいると見なされ、借入件数が多いほど審査に落ちる可能性が高いといわれています。

短期間に複数社へカードローンの申込みをした

カードローンなどの借入の申込みをすると、その情報は個人信用情報機関に登録されます。

明確な基準ではありませんが、1~6カ月の間に3件以上こうした借入の申込みをすると、その情報は事故情報として取り扱われます。

この状態を「申し込みブラック」といい、申し込みブラックになるとカードローンやクレジットカードなどの審査に通らなくなります。

信用情報機関に事故情報が記録されている

カードローンやクレジットカードなどの利用の際に金融事故を起こすと、その事実は信用情報機関に登録され、登録が抹消されるまで金融商品の取扱いでさまざまな制約を受けます。

このように金融事故が信用情報機関に登録された状態のことを「ブラックリストに載った」といい、制約の1つとしてカードローンなどの審査に通らなくなるのです。

在籍確認に対応できなかった

申込者の多くが、借入のことを周辺の人に知られるのを恐れ、敬遠する審査内容の1つがこの在籍確認です。

在籍確認では、原則として申告された会社に電話を入れて申込者が在籍しているかどうかを確認しますが、近年は身分証明書や健康保険証などの書類による在籍確認も行われています。

在籍確認に対応できなかった場合の取扱いは金融機関によって異なりますが、審査に通らなかったとして処理されるのが一般的です。

審査に落ちないための対策

ここでは、『審査に落ちる原因』で紹介した原因別に、その対策を紹介します。

紹介している対策を講じても簡単には解決しないものもありますが、しっかりとした対策を講じなければ再審査を受けても通る可能性はありません。

安定した収入とは収入が多いことではない

カードローンの申込条件は、「満20歳以上」「安定した収入がある」の2つです。

自分の年齢を間違うようでは、申し込む資格さえないと理解しておかなければなりません。

収入については、金額が多いことが求められているのではなく、毎月、カードローンの返済ができるだけ滞ることの無いような、安定した収入があるかどうかが審査されるのです。

別用紙に書き出すことで記入(入力)ミスは起こらない

提出書類のうち申込書については記入(入力)ミスが多いことから、次のような対策が必要です。

- 申込書に記入(入力)する際に、必要な書類(源泉徴収票・他社契約書など)を手元にそろえる

- 正式に記入(入力)する前に、そのデータを別用紙に書き出す

- 別用紙に書き出したデータの読み直しと再計算などで点検し、誤字脱字や計算ミスなどを修正する

- 別用紙から申込書に転載で記入(入力)し、再点検してから送付(送信)する

銀行への借入希望額も総量規制内に抑える

消費者金融のカードローンに申し込む場合は、そのカードローンでの借入額を合算して年収の3分の1を超える額では申し込めません。

また、銀行のカードローンは消費者金融のような規制を受けませんが、金融庁の指導もあり、近年は年収の3分の1を超える貸付を控えています。

こうしたことを理解したうえで、銀行への借入希望額も総量規制内に抑えることが必要です。

借入件数よりも返済月額と収入の関係が重要

一般的には2件または3件以上あると審査に落ちるといわれますが、審査の際には件数だけではなく返済月額と収入がチェックされます。

件数は少ないに越したことはありませんが、あらたな借入をしても無理をせずに月々の返済ができる程度の収入と認められると、審査に通る可能性は十分にあるのです。

借入件数が気になる人は、フリーローンなどでまとめることを検討してください。

申し込みブラック対策は申込みを6カ月間控える

短期間(1~6カ月)の間に複数社(目安として3社以上)に申込みを行うことで、自らが審査に通ることを困難にする状態を、「申し込みブラック」といいます。

申込履歴は審査結果に関係なく信用情報機関に登録されますので、対策としては、信用情報機関に登録されている期間(一般的に6カ月)は借入の申込みをしないことです。

ブラックリスト対策は金融事故を起こさないこと

信用情報機関に登録されるブラック情報は延滞・債務整理などの金融事故で、登録期間は5~10年です。

対策としては、ブラックリストに載るような金融事故を絶対に起こさないこと以外に方法はありません。

なお、過去に事故経験のある人は、記録が抹消されているかどうかを確認してみる必要があります。

また、記録が抹消されていても社内ブラック(社内だけが持っているブラックリスト)になっている可能性があるので、あらたな申込みは同じ金融機関や保証会社を避けることです。

在籍確認の対策は金融機関窓口への事前相談

在籍確認の際に本人が電話口に出られなくても、申込者が申告した会社に雇用されていて安定した収入を得ていることが分かるだけ、在籍確認は完了です。

しかし近年は、アルバイトなどの引抜き防止や個人情報保護を理由に、勤務しているかどうかさえ回答しない会社や職場があります。

そうした可能性がある申込者は、事前にカードローンの提供金融機関の窓口へ相談しておくことが必要です。

信用情報機関や信用情報とカードローン審査の関係

カードローンの審査では、申込者の「属性情報」と「信用情報」の2つの情報を使って実施するのが一般的です。

2つの情報のうち属性情報は主に申込書などで本人から申告された情報が利用され、信用情報は当該金融機関が加盟している信用情報機関へ照会します。

金融機関のさまざまな金融商品の審査は、信用情報機関から提供される信用情報がないのでは運用できません。

以降では、信用情報機関や信用情報とカードローン審査の関係について解説します。

そもそも信用情報とは

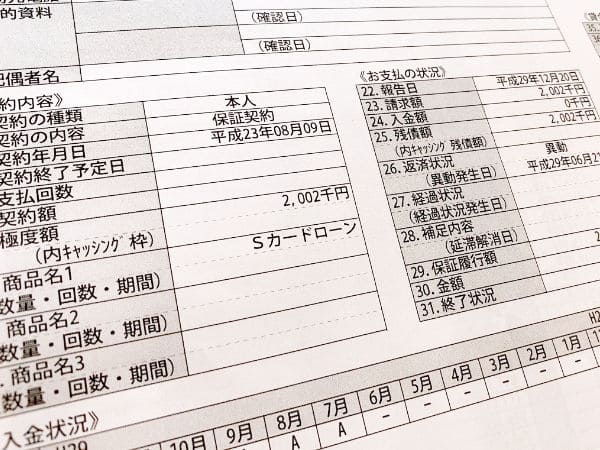

信用情報とは個人の金銭貸借情報で、ローンやクレジットなどの取引に関する情報です。

信用情報には、本人を識別する情報のほか金銭貸借の契約内容、返済状況、利用残高などの信用を客観的に示す情報が含まれます。

この信用情報を登録・管理している機関が「信用情報機関(正式名称:個人信用情報機関)」です。

では、この信用情報機関について解説します。

信用情報機関とは

信用情報機関は加盟している金融機関から送られてくる『属性情報と金融商品の取引で得られた信用情報』を登録・管理し,それを加盟金融機関へ提供する機関です。

金融機関は信用情報機関に加盟することで,自社が収集した情報を提供する代わりに信用情報機関が登録・管理しているすべての情報を受け取れます。

そのことで、金融機関は申込者の属性情報と信用情報を信用情報機関に照会し、それを使ってローンやクレジットの審査に利用します。

| 信用情報機関名 | 全国銀行協会(全銀協)KSC | 株式会社日本信用情報機構JICC | 株式会社シー・アイ・シーCIC |

|---|---|---|---|

| 業 種 | ・銀行・信託銀行・信用金庫・農業協同組合・信用組合 | ・消費者金融・クレジット会社・信販会社・保証会社・リース会社・ネット銀行 | ・消費者金融・クレジット会社・信販会社・保証会社・リース会社・保険会社・携帯電話会社 |

| 特 徴 | 加盟している金融機関のほとんどが銀行 | 消費者金融の加盟が多いが、ネット銀行も加盟 | 3つの機関の中で、最も多くの情報が登録されている |

事故情報はすべての信用情報機関に一定期間登録される

金融事故はすべての情報機関に登録され、次表に示す期間は抹消されることはありません。

したがってブラックリストに載ると、抹消されるまではカードローンなどの審査に落ちてしまうのです。

| 金融事故 | KSC | JICC | CIC |

|---|---|---|---|

| 長期延滞 | 最低5年間 | 最低1年間 | 最低5年間 |

| 任意整理 | 手続き後、最低5年間 | 手続き後、最低5年間 | 手続き後、最低5年間 |

| 個人再生 | 手続き後、最低10年間 | 手続き後、最低5年間 | 手続き後、最低5年間 |

| 自己破産 | 手続き後、最低10年間 | 手続き後、最低5年間 | 手続き後、最低5年間 |

| 代位弁済 | 手続き後、最低5年間 | 手続き後、最低5年間 | 手続き後、最低5年間 |

| 強制解約 | 手続き後、最低5年間 | 手続き後、最低5年間 | 手続き後、最低5年間 |

記録された事故情報はすべての信用情報機関で共有される

金融事故を起こすと、その情報は3つの信用情報機関で共有されます。

この3機関はCRIN(Credit Information Network)と呼ばれる情報ネットワークを構築しており、遅延・延滞、債務整理などの事故情報と本人申告情報の一部を相互に利用されます。

また、FINE(Financial Information Network)というJICCとCICの2機関のネットワークもあり、情報の共有が行われています。

そのため、どこかの信用情報機関に金融事故が登録されると、他の信用情報機関にもその情報が共有されるのです。

このネットワークシステムが構築されていることで、いずれかの機関に加盟していると、加盟していない機関の情報も収集し、審査に利用できます。

審査に落ちたら自分の信用情報を調べる

審査に落ちる原因では、ブラックリストにかかわる信用情報が最も多いといわれています。

したがって、カードローンの審査に落ちた人が必ず実行すべきことは、信用情報機関に登録されている自身の情報を確認することです。

特に、過去にブラックリストに載った経験がある人や、審査に落ちた理由が分からない人におすすめします。

次の手順で信用情報の開示を求める

信用情報機関では、利用手数料1,000円でさまざまな方法での情報開示請求に応じてくれます。

ここでは、消費者金融の加盟が多いCICにパソコンを使って、インターネット開示を求める方法を紹介しましょう。

- 利用前の確認:「利用規約」を確認

- 受付番号取得:クレジット契約で利用した番号(固定電話・携帯電話)で電話

- お客様情報入力:STEP2で取得した受付番号を入力

- 開示報告表示:受付番号入力後、1時間以内にパスワードを入力

- サービス時間は8:00~21:45(年末年始も利用できます)

- 初回開示から96時間以内に再開示を行った場合の手数料は無料

- 支払方法はクレジットカード(1回払い)

他の信用情報機関の場合もほぼ同様ですが、詳細は各機関のホームページで確認しましょう。

開示された信用情報で次の点を確認する

信用情報の開示を受けたら、それをプリント・アウトして次の記録の有無をチェックします。

もし1つでも記録されているようであれば、それが抹消されるまでの期間、審査に通ることは困難です。

- 長期延滞が登録されていないか

- 債務整理の記録はないか

- 代位弁済の記録はないか

- 「申し込みブラック」になっていないか

- クレジットカードやローンの利用中の強制解約の記録はないか

- カードローンの3カ月以上(クレジットカードの61日以上の遅延)はないか

これらは金融事故として信用情報機関に登録されており、すでに紹介したとおり1~10年間記録が残ります。

したがって、登録機関を超えて記録が残っているようであれば、すぐに抹消の手続きをとってください。

そのことで、誤った信用情報で審査に落ちる心配がなくなります。