後払いアプリおすすめ13選!クレカや審査なしですぐに使える最新の方法を紹介

すぐに買い物がしたいけれど手持ちの現金がない場合に便利なのが、後払いアプリです。

後払いアプリは手持ちの現金やクレジットカードがない場合でも、後払いで買い物ができます。

後払いアプリは支払い期限までに利用した金額を支払えば良いため、すぐにお金が用意できない場合でも利用できます。

審査不要で利用できる後払いアプリもあるため、審査が不安な人も心配なく利用できるでしょう。

ただし後払いアプリは種類が多いため、支払い方法や使える場所などを確認して自分に合ったアプリを選ぶ必要があります。

この記事では、アプリや実店舗で利用できないものは除外しており、登録後すぐに使える後払いアプリを厳選しています。

目次

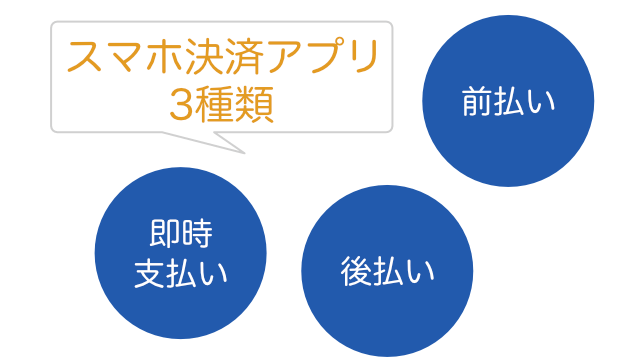

後払いとはスマホ決済アプリの3つの支払い方法の1つ

スマホ決済アプリの決済方法は以下3つの方法があり、後払いはそのうちの1つです。

- 前払い(プリペイド)

- 即時支払い

- 後払い(ポストペイ)

前払い(プリペイド)は決済アプリに事前にチャージしておく方法

前払い(プリペイド)は、スマホ決済アプリに事前にチャージしておく方法です。

アプリにチャージする方法は銀行口座やクレジットカード、コンビニなどから選べ、この選択肢の中に後払いを選べるアプリもあります。

事前にチャージしておけば、決済時にカード番号や暗証番号を入力する必要がないため素早く簡単に利用できます。

チャージした金額以内でしか使えず予算管理しやすいため、使いすぎの心配がありません。

ただし事前にチャージしておかなければ利用できず、残高不足になると決済できなくなる点がデメリットです。

即時支払いは買い物をした際に即時決済される方式

即時払いとはスマホ決済アプリで買い物をした際に、クレジットカードやデビットカードから即時に決済される方式のことです。

決済時にチャージ残高や支払期限を気にする必要がなく、すぐに支払いができます。

即時払いでクレジットカードから決済される場合は、ポイントやキャッシュバックなどの特典が受けられることもメリットです。

即時払いはスマホ決済アプリにクレジットカード情報を登録する必要があるため、スマホを落とさないなどのセキュリティ対策をしましょう。

クレジットカードの利用限度額や残高を超えると決済できなくなるため、利用状況を把握しておくことも大切です。

後払い(ポストペイ)とは買い物の利用代金を後日まとめて支払う方法

後払いはポストペイとも呼ばれ、スマホ決済アプリで買い物をした時の利用代金を後日まとめて支払います。

決済時に口座残高や現金、クレジットカードが不要のため、いつでも気軽に使えることがメリットです。

後払い方式では期日までにまとめて利用料金を支払いますが、支払期限を過ぎると遅延損害金が発生する場合があります。

後払いで利用した金額は、銀行振込やコンビニ払いなどいくつかの支払い方法から選んで期日までに支払います。

ただし後払いは、クレジットカードと比較すると利用限度額が低いため、高額な買い物には向きません。

後払いアプリの決済方法は大きく分けて3種類ある

後払いアプリは、大きく分けると次の3種類のタイプに分けられます。

- 非チャージライプ

- チャージタイプ

- キャリア決済タイプ

それぞれ特徴やメリットが異なるため、自分に合った方法の後払いアプリを選びましょう。

非チャージタイプであれば利用する前のチャージが不要

非チャージタイプとは、利用する前に現金をチャージする必要がない後払いアプリのことです。

後払いで支払いした金額は、利用代金に手数料を加算されて指定された支払日までに支払います。

事前にチャージする必要がなく、利用代金が後払いとして決済されるためクレジットカードと同じように利用可能です。

非チャージタイプはクレジットカードと同じように利用できますが、利用ごとに審査がある点においては異なります。

ただし非チャージタイプの審査は、主にアプリの利用状況で判断され、支払いの滞納や規約違反などがない限りは利用できます。

非チャージタイプはクレジットカードと同じように利用できる分、上限金額を設定できないアプリでは使いすぎてしまう危険があることがデメリットです。

チャージタイプは利用する前にチャージが必要

チャージタイプとは、事前にチャージしてから利用する後払いアプリのことです。

後払いでチャージした金額の支払い方法は、コンビニATMや払い込み用紙、銀行口座振込などで期日までに支払います。

例えば10,000円チャージして5,000円しか利用しなかった場合でも、支払日には10,000円と手数料を支払う必要があります。

チャージタイプの場合は、事前にチャージしている金額分しか利用できないため使いすぎる心配がありません。

チャージタイプの場合も、チャージするごとに審査されるアプリもあります。

チャージするごとに審査される後払いアプリの場合は、登録後すぐに利用できるようになります。

キャリア返済タイプは後日にスマホの支払い料金と一緒に支払う

キャリア決済タイプとは、スマホの月額料金と合わせて利用料金を支払いできる後払いアプリのことです。

後払いとスマホの月額料金の支払いを1つにまとめられるため、支払いもれが起こることも少なくなります。

キャリア決済タイプは、キャリアユーザーであれば審査なしで利用できます。

ただしスマホの月額料金を滞納すると、キャリア決済が利用できなくなることが多いです。

キャリア決済を再開させるには滞納しているスマホの月額料金を支払い、数日間の制限のあとに再利用できることが多いため、利用しているキャリアの公式サイトなどで確認しましょう。

すぐに使える後払いアプリおすすめ5選

後払いアプリは登録後にすぐ使えるアプリ、利用開始までに時間がかかるアプリがあります。

すぐに使える後払いアプリとは、登録時に審査が不要の後払いアプリのことです。

アプリをインストールして必要事項を登録後、SMS認証などをすればすぐに利用できるようになります。

すぐに使える後払いアプリは利用ごとに審査がありますが、アプリの利用状況などで判断されることが多く、支払いの滞納や利用規約違反がない限り問題なく利用できる可能性が高いです。

以下の後払いアプリは、インターネットショップや実店舗でも利用できるだけでなく、インストールし登録した後すぐに使い始められます。

- atone(アトネ)

- バンドルカード

- Kyash(キャッシュ)

- ペイディ

- ウルトラペイ

なかでもatone(アトネ)は後払いに特化したアプリで、買い物するごとに審査があり結果によっては利用できない場合もあります。

利用できない場合はメッセージによって理由が表示されるため、審査に落ちた原因を知り次回の対策をしたい場合はatone(アトネ)を利用しましょう。

バンドルカードは、13歳以上が利用できる後払いアプリです。

後払いアプリの利用条件は18歳以上が多い中、13歳でも利用できます。

Kyash(キャッシュ)は本人確認なしで、実店舗で利用できるリアルカードを発行できるため、本人確認が面倒という人にはおすすめです。

ペイディは本人確認することで3・6・12回払いの分割払いを利用できるため、少しずつ返済したい人には向いているでしょう。

ウルトラペイは、そとなカードを発行すれば実店舗で利用可能です。

では、それぞれの後払いアプリについて、さらに詳しく見ていきましょう。

atone(アトネ)は後払いに特化したアプリ

スクロールできます

| 後払い機能 | atone(アトネ)全般 |

|---|---|

| 後払い手数料 | 請求手数料として209円 口座振替は無料 |

| 後払いの利用上限額 | 50,000円 |

| 種類 | 非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | 利用ごとの審査 |

| 年齢制限 | なし |

| 年会費・登録料 | 不要 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | ・コンビニ端末:翌月10日 ・銀行:翌月10日 ・電子バーコード(コンビニ):翌月10日 ・口座振替:翌月27日 ・はがき請求:翌月20日 |

| 支払い方法 | ・コンビニ端末 ・銀行ATM ・電子バーコード(コンビニ) ・口座振替 ・はがき請求書(コンビニ支払い) |

| ポイント還元 | 200円につき1ポイント(NPポイント) |

| モバイルアプリ | あり |

atone(アトネ)は、クレジットカード不要で銀行口座との紐づける必要もなく簡単な手続きで利用できる後払いに特化したアプリです。

クレジットカードを持っていない人でも、手軽にインターネットショッピングを楽しめます。

atone(アトネ)は、インターネット通販などで商品を購入時に支払い方法として選択するだけで利用できるNP後払いと同じ運営会社の決済方法です。

NP後払いは2002年からスタートしているサービスで、商品が届いた後にコンビニや銀行などで支払いできますが実店舗で利用できません。

実店舗で後払いを利用できるように2018年にスタートしたサービスがatone(アトネ)です。

atone(アトネ)は利用金額200円ごとに1ポイント貯まり、貯まったポイントは請求額の支払いへ充てられる他、NPポイントクラブ内の商品交換や懸賞応募に利用できます。

後払いアプリでポイントが貯まるサービスは少ないため、atone(アトネ)は他の後払いアプリよりも支払い金額に応じてポイントが貯まるクレジットカードに近いサービスです。

atone(アトネ)を利用するためには会員登録が必要

atone(アトネ)を利用するためには会員登録が必要ですが、これまでにNP後払いを利用したことがあり、NP会員に登録していれば新規会員登録は不要です。

NP会員ではなくatone(アトネ)に会員登録する場合は、メールとSMS認証だけで簡単に手続きできます。

会員登録料などの手数料も一切不要のため、初期費用もかかりません。

ただし18歳未満の未成年が会員登録する場合は、親権者の同意が必要です。

atone(アトネ)は利用ごとに簡単な審査がある

atone(アトネ)は会員登録すれば申し込み当日から利用でき、利用ごとに審査がありますが問題なければすぐに決済できます。

審査はatone(アトネ)の利用状況によって判断され、結果によっては利用できません。

しかし、atone(アトネ)支払い料金の滞納などがなければ利用できる可能性が高いでしょう。

審査に落ちた場合は、買い物時の画面に表示されるメッセージで原因を確認できます。

- お支払い期限を過ぎている

- ご利用上限金額を超えている

- NP後払いのお支払い期限日を過ぎている

- 商品の種類やその他場合により、ご利用いただけない

- 審査の結果、ご利用を停止している

このようにメッセージが表示され、atone(アトネ)が利用できない原因がわかります。

atone(アトネ)の利用上限額は50,000円

atone(アトネ)の利用上限額は累計50,000円であり、利用状況によって変動します。

例えば利用上限額50,000円の場合に20,000円を利用すると、返済するまでは利用上限額は30,000円になります。

つまり50,000円を利用した場合は、支払い完了確認するまで利用できないということです。

atone(アトネ)を利用するには請求手数料がかかる

atone(アトネ)の請求が発生した月には、請求手数料として209円(税込)がかかります。

請求手数料は請求が発生する場合のみで、利用がない場合には請求されません。

請求手数料が発生する支払い方法は、以下の3種類で口座振替の場合は発生しません。

| 支払い方法 | 請求手数料(税込) |

|---|---|

| ・コンビニ端末 / 銀行ATM (Pay-easy) ・電子バーコード(コンビニ) ・はがき請求書(コンビニ) | 209円 |

| 口座振替 | 無料 |

しかし、残高不足などで口座振替ができなかった場合は請求手数料が加算されます。

atone(アトネ)は手数料無料の店舗やキャンペーンをおこなっている場合もあるため、利用前に情報を確認しましょう。

実店舗で利用するためには充分な利用履歴と本人確認が必要

atone(アトネ)は2021年のリニューアルにより、利用履歴がある人に限り実店舗で利用できるコード決済が利用できるようになりました。

コード決済の使用可否は、アプリメニューのコード決済情報から確認可能です。

コード決済ができる場合は本人確認をすることで「お買いものいただけます」と表示されます。

再びアプリのメニューから「本人確認」で「個人情報」を入力し、本人確認書類や顔写真を撮影して手続きすれば、QRコード決済ができるようになります。

atone(アトネ)を実店舗で利用する場合は、atone(アトネ)アプリからQRコードやバーコードを提示して店舗で決済しましょう。

バンドルカードの後払いポチっとチャージは13歳以上が利用できる

スクロールできます

| 後払い機能 | ・ポチっとチャージ ・ドコモ払い |

|---|---|

| 後払い手数料 | ポチっとチャージ 3,000~10,000円:510円 11,000~20,000円:815円 21,000~30,000円:1,170円 31,000~40,000円:1,525円 41,000~50,000円:1,830円 ドコモ払い 1,000円~4,000円:300円 5,000円~100,000円:6.15% |

| 後払いの利用上限額 | 50,000円 |

| 種類 | ・チャージタイプ・キャリア決済 |

| 実店舗 | 利用可能(リアルカード) |

| インターネットショッピング | 利用可能(バーチャルカード) |

| 審査 | チャージごとの審査 |

| 年齢制限 | 13歳以上* |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 必要 |

| 支払い期限 | 翌月末日 |

| 支払い方法 | ・コンビニ・セブン銀行ATM・ネット銀行・銀行ATM(ペイジー) |

| ポイント還元 | なし |

| モバイルアプリ | あり |

バンドルカードの後払い機能であるポチっとチャージを利用すれば、手元に現金がなくてもすぐにチャージ可能であり、13歳以上であれば利用できます。

バンドルカードは、審査不要で年齢制限なく作成できるバーチャルVisaプリペイドカードで氏名や電話番号などを入力しSMS認証することで誰でも利用できます。

アプリから1分でバーチャルカードが発行でき、インターネットショッピングなどで利用できます。

リアルカードの発行で実店舗での利用可能

バンドルカードはリアルカードを発行すれば、全国のVisa加盟店で利用できます

バンドルカードは、以下3種類のカードを発行できます。

スクロールできます

| カード名 | バンドルカードリアルプラス | バンドルカードリアル | バンドルカード |

|---|---|---|---|

| カードの種類 | リアルカード | リアルカード | バーチャルカード |

| 本人確認 | 必要 | 不要 | 不要 |

| チャージ上限額 | 1回あたり:10万円 残高上限額:100万円 | 1回あたり:3万円 残高上限額:10万円 | 1回あたり:3万円 残高上限額:10万円 |

| 発行手数料 | 600~700円 | 300~400円 | 無料 |

ただしリアルカードの発行には、300~700円の手数料がかかります。

実店舗で利用するには本人確認不要で作成できるバンドルカード リアル、本人確認が必要なバンドルカード リアル+(プラス)の発行が必要です。

ただしバンドルカード リアル+(プラス)はクレジットカードと同様のため、審査も厳しく時間がかかります。

実店舗で後払いを利用したい場合は、バンドルカードリアルを発行しましょう。

ポチっとチャージは13歳以上が利用可能

ポチっとチャージは13歳以上であれば、バンドルカードに登録してすぐに利用可能できる後払い機能です。

バンドルカードにチャージする際にポチっとチャージを選択すれば、後払い決済が可能となります。

氏名や年齢、電話番号などの必要事項を入力し、SMS認証後にチャージ金額を入力して申し込みます。

ポチっとチャージはチャージするごとに審査がありますが、支払いの滞納がなく、利用規約を守っていれば問題なく利用できる可能性が高いでしょう。

ポチっとチャージの利用規約

引用元:なぜ承認されないの?-VANDLECARDサポート

・一人で複数のアカウントを作成しない

・一つの端末にてご契約者以外の方がアカウントの作成、利用しない

・海外の電話番号を利用しない

・未成者が親権者の同意を得ること

・後払いサービス規約を守ること

ポチっとチャージの審査に通らない場合は、利用規約をよく確認してみましょう。

ポチっとチャージは1回につき3,000円から1,000円単位で申し込み可能で、最大5万円まで利用できます。

1ヶ月のチャージ可能額は、バーチャルカードとリアルカードともに最大12万円までです。

しかしカードに保有できる残高は10万円までのため、残高が10万円を超える場合はチャージできません。

上限額以内であれば1ヶ月のうち何回でも利用でき、利用金額を支払えば同月内でも利用可能金額が復活します。

Kyash(キャッシュ)のイマすぐ入金は本人確認なしで利用可能

スクロールできます

| 後払い機能 | イマすぐ入金 |

|---|---|

| 後払い手数料 | 3,000円〜10,000円:500円 11,000円〜20,000円:800円 21,000円〜30,000円:1,150円 31,000円〜40,000円:1,500円 41,000円〜50,000円:1,800円 |

| 後払いの利用上限額 | 50,000円 |

| 種類 | チャージタイプ |

| 実店舗 | 利用可能(Visaカード加盟店など) |

| インターネットショッピング | 利用可能 |

| 審査 | チャージごとの審査 |

| 年齢制限 | なし(未成年者は保護者の同意が必要)* |

| 年会費・登録料 | 不要 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月末日 |

| 支払い方法 | コンビニ |

| ポイント還元 | 100円につき1ポイント(Kyashポイント) |

| モバイルアプリ | あり |

Kyash(キャッシュ)の後払い機能である「イマすぐ入金」は、本人確認も不要ですぐに使えることがメリットです。

Kyash(キャッシュ)は、プリペイド式のKyash Visaカードを発行してスマホアプリで決済やユーザー同士の送金、残高や明細の確認ができます。

アプリをダウンロードしてメールアドレスや電話番号を登録するだけで、ネットショップでの支払いに利用できるバーチャルカードが審査不要のうえ最短1分で発行されます。

Kyash(キャッシュ)では、以下3種類のカードを発行できます。

スクロールできます

| カード名 | Kyash Card | Kyash Card Lite | Kyash Card Virtual |

|---|---|---|---|

| カードの種類 | リアルカード | リアルカード | バーチャルカード |

| 本人確認 | 必要 | 不要 | 不要 |

| ポイント還元率 | 1% | 0.5% | 0.5% |

| 決済上限額 | 1回あたり:30万円 1ヶ月あたり:100万円 | 1回あたり:10万円 | 1回あたり:10万円 |

| 発行手数料 | 900円 | 300円 | 無料 |

バーチャルカードは実店舗で利用できませんが、リアルカードであるKyash Card、Kyash Card Liteがあれば実店舗でKyash(キャッシュ)を利用できます。

リアルカードは本人確認なしで発行可能

Kyash(キャッシュ)のメリットの一つは、アプリから申し込むだけで本人確認なしでも実店舗で使える「リアルカード」を発行できる点です。

ただし、リアルカードの発行には300~900円の手数料がかかります。

「Kyash Card Lite」は、アプリ上で氏名と住所を登録するだけで申し込みが可能で、10営業日ほどで手元に届きます。

手軽に実店舗で利用したい場合は、本人確認不要で手数料も安いKyash Card Liteがおすすめです。

ただし、Kyash Card Liteは全国のVisa加盟店で利用できるものの、4桁の暗証番号入力やICチップ読み取りが必要な店舗では利用できない場合があります。

また、海外の実店舗では利用できないため、海外でも使いたい場合は「Kyash Card」の発行が必要です。

イマすぐ入金を使えば後払いでチャージできる

Kyashの「イマすぐ入金」では、後払い機能を利用してすぐに入金が可能です。申込可能額は3,000円から最大50,000円までで、Kyashの利用状況に応じてアプリに表示されます。

利用と返済を繰り返し、本人確認を行うことで利用可能額の上限を引き上げることができます。表示された申込可能額の範囲内で、1,000円単位で申し込みが可能です。

チャージされた金額は審査終了後にKyash残高に即時反映され、VisaやQUICPay加盟店で利用できます。

本人確認は不要ですが、チャージごとに審査が行われるため、毎回確実に利用できるわけではありません。

審査はAGミライバライ社が担当し、主にこれまでのKyashの利用履歴を基に行われます。利用金額は翌月末までにコンビニまたはKyashマネー残高で支払うことが可能です。

Kyashマネー残高とは、銀行口座からの入金や以下のサービスにおける売上金額やポイントが該当します。

- ブックオフ買取代金受取

- スマートシッター

- なんでもリサイクル ビッグバン

- 万代

- 東港金属株式会社 金属スクラップ買取

つまりKyashのイマすぐ入金は、他サービスの売上金額を支払いに充てられるため、利用後に不要品を売って支払金額を用意できるということです。

ただし、イマすぐ入金でチャージした金額に応じて手数料も発生するため、手数料も含めて支払う必要があります。

例えば、10,000円をチャージした場合の手数料は500円のため、支払日には10,500円支払う必要があります。

Paidy(ペイディ)はメールアドレスと電話番号だけで後払いできる

スクロールできます

| 後払い機能 | Paidy(ペイディ) |

|---|---|

| 後払い手数料 | ・口座振替:無料 ・銀行振込:銀行の振込手数料が発生 ・コンビニ払い:一括払いの場合390円 |

| 後払いの利用上限額 | なし(利用状況により変動) |

| 種類 | 非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | 利用ごとの審査 |

| 年齢制限 | 満18歳以上(20歳未満は親権者の同意が必要) |

| 年会費・登録料 | 不要 |

| 銀行口座との連携 | 必要 |

| 支払い期限 | 翌月10日 |

| 支払い方法 | ・コンビニ払い・銀行振込・口座振替・すぐ払い |

| ポイント還元 | なし |

| モバイルアプリ | あり |

ペイディは、会員登録不要で、初回にメールアドレスと携帯電話番号を入力するだけで利用できる後払いアプリです。

事前登録やクレジットカードは不要で、1ヶ月に何度利用しても翌月にまとめて1回で支払うことができます。

ペイディの審査は、申し込み時には行われませんが、利用ごとに実施されます。審査はECサイトで支払い時に「あと払い(ペイディ)」を選択した後に始まります。

利用状況に基づいた独自の審査が行われ、支払いの遅延や滞納がない場合に利用可能です。

一部の店舗では、ペイディの利用時に本人確認が必要な場合があります。審査に通らなかった場合は、ペイディアプリで本人確認を行い、再度決済を試してみると良いでしょう。

本人確認を済ませると、ペイディプラスを利用できるメリットもあります。

本人確認で3・6・12回払いができるペイディプラスを利用できるようになる

アプリで本人確認し、簡単な審査に通過すればペイディプラスが利用できるようになります。

ペイディプラスであれば、口座振替と銀行振込で支払う場合に限り分割手数料無料で3回と6回、12回の分割払いが利用できるようになります。

利用金額ごとに選択できる支払い回数は、以下のとおりです。

スクロールできます

| 支払い回数 | 利用金額 |

|---|---|

| 3回あと払い | 1回の買い物につき3,000円以上(Amazonの場合は30,000円以上) |

| 6回あと払い | 1回の買い物につき6,000円以上(Amazonの場合は60,000円以上) |

| 12回あと払い | 1回の買い物につき1,200円以上(Amazonの場合は12,000円以上) |

ただし選択できる支払い回数は加盟店によって異なるため、利用時に確認しましょう。

ペイディプラスは、ペイディで本人確認すれば無料でアップグレードできます。

ペイディよりも利用上限額が増え、最初の審査を通過すれば買い物ごとの審査がなくなります。

口座振替なら手数料無料でアプリでの管理も便利

ペイディの支払い方法はコンビニでは手数料がかかるため、手数料無料の口座振替がおすすめです。

支払い金額をコンビニ支払いする場合はアプリにバーコードが表示されるため、簡単に支払いができます。

また、ペイディは利用明細を専用アプリから確認できるため、請求日に払う金額をすぐ確認できます。

さらにアプリで予算を設定すれば利用金額が予算を超えるとメールやプッシュ通知で連絡がくるため、使い過ぎを防げます。

アプリで本人確認後、ホーム画面で予算を設定するをタップし、予算を設定すれば完了です。

ペイディカードを発行すれば実店舗で利用できる

リアルカードであるペイディカードを発行すれば、Visaマーク加盟店でペイディを利用できます。

リアルカードの発行はアプリから申し込み本人確認すれば、1週間~10日程度でカードが手元に届きます。

アプリでリアルカードを有効化すれば、街のVisa加盟店でペイディを利用できるため、実店舗で後払いしたい場合にも便利です。

ウルトラペイはミライバライであと払いできる

スクロールできます

| 後払い機能 | ミライバライ |

|---|---|

| 後払い手数料 | 3,000~10,000円:450円 11,000~20,000円:750円 21,000~30,000円:1,100円 31,000~40,000円:1,450円 41,000~50,000円:1,750円 |

| 後払いの利用上限額 | 3,000~50,000円 |

| 種類 | チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | チャージごとの審査 |

| 年齢制限 | 18歳以上 |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月末日 |

| 支払い方法 | コンビニ |

| ポイント還元 | なし |

| モバイルアプリ | あり |

ウルトラペイは審査なしで利用できるプリペイド式のVisaカードであり、チャージ方法の1つに後払いであるミライバライを選択できます。

ミライバライは、18歳以上であればアプリのチャージ欄から後払い(ミライバライ)を選択して申し込みに進みます。

入力している電話番号を確認し、SMS認証してチャージ金額を入力して申請します。

チャージ申請できる金額は3,000円から50,000円で、1,000円単位で申請が可能です。

ミライバライは全てのウルトラペイユーザーが申し込みできますが、利用するごとに審査があります。

お客様が本サービスを選択の上、商品等の購入または提供のお申込をいただいた都度、弊社は所定の審査を実施いたします。お客様は、弊社が審査の結果を販売店に提供することにご同意いただくものとします。

引用元:【ミライバライ規約】 – AGミライバライ

ウルトラペイは電話番号認証だけで年齢認証もないためすぐに使えますが、ミライバライの場合は上記のとおりAGミライバライ社による審査があります。

審査によって利用できない場合は、「チャージできませんでした。」または「後払い(ミライバライ)はご利用いただけません。」といったメッセージが表示されます。

発行できるカードは3種類!そとなカード発行で実店舗でも利用可能

ウルトラペイでは、次の3種類のカードを発行でき、実店舗で利用するには、そとなカードの発行が必要です。

スクロールできます

| カード名 | でじなカード | そとなカード | そとなカード+ |

|---|---|---|---|

| 国内Visa加盟店利用 | オンライン決済のみ | 〇 | 〇 |

| 海外Visa加盟店利用 | オンライン決済のみ | オンライン決済のみ | オンライン決済のみ |

| 本人確認手続き | 不要 | 不要 | 必要 |

| 発行手数料 | なし | 300円 | 500円 |

| チャージ上限額 | 10万円 | 10万円 | 100万円 |

でじなカードは利用できるのはオンライン決済のみですが、審査不要ですぐに発行できます。

そとなカードは本人確認手続き不要、発行手数料300円で以下の手順のとおりに申し込み、発行できます。

- ultra pay カードアプリトップ、カード情報の表示をタップ

- カード情報が表示されページ下部のカードを申込み・有効化をタップ

- そとなカード申込みをタップ

- カードの種類をそとなカードに選択し「このカードを選択」をタップ

- すべてのチェック項目を完了させ、発行するをタップ

- カード到着後、アプリ上のカードを申込み・有効化をタップ

- そとなカード有効化をタップ

そとなカードは、申し込みから2~3週間後に自宅へ届きます。

そとなカードが到着した後は、ウルトラペイアプリでカードを申込み・有効化をタップして、有効化すれば利用できるようになります。

そとなカードを実店舗で利用するには、以下の方法で事前チャージが必要です。

- セブン銀行ATMで現金チャージ

- コンビニから現金チャージ

- 銀行ATMからペイジーでチャージ

- 後払い(ミライバライ)でチャージ

それぞれのカードでチャージ方法をミライバライに設定すれば、後払いでチャージできます。

審査が必要な後払いアプリおすすめ3選!すぐには使えないが便利なサービスを紹介

アプリに登録後、すぐには使えませんが利便性の高い後払いアプリは以下の3つです。

- メルペイスマート払い

- BANKIT(バンキット)

- B/43

メルペイは、フリマアプリであるメルカリが運営する決済アプリです。

メルペイスマート払いを利用するための審査結果がわかるのは2~3日後ですが、メルペイはID加盟店でも利用でき使える店舗が多数あります。

BANKIT(バンキット)やB/43は、Visa加盟店で利用できるチャージ式のプリペイドカードのため使える店舗が多く、使いやすいことがメリットです。

B/43は家計簿アプリと連動しており、使った金額の使途を明確にして家計管理もできます。

このように3つの後払いアプリは登録から利用までに時間がかかりますが、使いやすいアプリのため登録しておくのもおすすめです。

それぞれの後払いアプリの特徴を、さらに詳しく見ていきましょう。

メルペイスマート払いはメルペイ残高で支払いできる

| 後払い機能 | メルペイスマート払い |

| 後払い手数料 | コンビニ・ATM払い ・口座振替:300円 ・自動引き落とし(無料) ・メルペイ残高払い(無料) ・コンビニ、ATM 2,000円未満:220円 ~20,000円未満:330円 ~35,000円未満:550円 ~40,000円未満:770円 |

| 後払いの利用上限額 | 50万円18歳、19歳は最大5万円* |

| 種類 | 非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | メルカリの利用実績で審査 |

| 年齢制限 | 18歳 |

| 年会費・登録料 | 不要 |

| 銀行口座との連携 | 必要 |

| 支払い期限 | ・翌月末日・自動引き落とし(6、11,16,21,26日から選択) |

| 支払い方法 | ・自動引き落とし・メルペイ残高払い・コンビニ、ATM |

| ポイント還元 | なし |

| モバイルアプリ | あり |

メルペイは、フリマアプリであるメルカリが提供する決済アプリです。

メルペイにはメルペイスマート払いと呼ばれる後払い機能があり、メルペイ残高で支払いできます。

メルペイ残高にはメルカリの売上金額も含まれているため、メルカリで不要品を処分して支払いに充てることも可能です。

メルカリの支払いや、電子マネーiD加盟店やメルペイコード払いの対応店舗で利用できるため日本全国使える場所が多くあります。

メルペイスマート払いは、利用履歴をアプリで簡単に確認でき、審査で決まった上限額内で利用枠を設定できるため、使いすぎる心配がありません。

毎月の支払額を一定にできる「メルペイ定額払い」を選択することで、残高を定額で返済することが可能です。

また、メルペイスマート払いは、2ヶ月以上の期間に分けた分割払いにも対応しています。

メルペイスマート払いは利用上限額が高いため、分割払いを活用することによって計画的に商品を購入することができます。

ただし、定額払いは20歳未満の方は利用できません。

メルベイスマート払いの登録にはメルペイアカウントが必要

メルペイスマート払いを利用するためには、メルカリペイアカウントが必要です。

メルカリアカウントはメルカリアプリでメールアドレスもしくはFacebookとGoogleとAppleアカウントのいずれかと、電話番号認証することで作成できます。

メルカリペイアカウントを作成した後、銀行口座を登録し、アプリでかんたん本人確認を済ませばメルペイスマート払いが設定可能です。

メルペイスマート払いを設定すると審査が始まり、1~2日後に結果がわかります。

メルペイスマート払いの審査は、過去の取引で支払いが滞っていないかなどメルカリの取引状況で判断されます。

さらに一般的なクレジットカードのように、返済能力や信用情報なども審査の対象となります。

BANKIT(バンキット)のおたすけチャージは18歳以上で利用履歴が必要

スクロールできます

| 後払い機能 | おたすけチャージ |

|---|---|

| 後払い手数料 | 1回につき300円 |

| 後払いの利用上限額 | 1回につき3,000円または6,000円 |

| 種類 | チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | バンキットの利用状況で審査 |

| 年齢制限 | 18歳以上 |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌々月末 |

| 支払い方法 | ・セブン銀行ATM・コンビニATM |

| ポイント還元 | なし |

| モバイルアプリ | あり |

BANKIT(バンキット)は、アプリで管理・利用ができるバーチャルプリペイドカードです。Visa加盟店であればどこでも使用可能で、銀行口座からアプリにチャージして利用できます。

このバーチャルプリペイドカードはキャッシュカードとしても機能し、セブン銀行ATMで現金を引き出すことも可能です。

プリペイド式のため事前に現金やクレジットカードでチャージする必要がありますが、後払い機能を利用すれば手元に現金がなくても利用が可能です。

後払い機能である「おたすけチャージ」を利用するには、18歳以上であること、事前の本人確認、そして利用状況に基づいた審査を通過することが条件となります。

利用履歴がない場合は、おたすけチャージを利用できません。

BANKITを何度か利用し、おたすけチャージが利用可能になるとアプリに通知が届きます。この通知を受けてから申し込みが可能になるため、いつでも自由に利用できるわけではありません。

後払い機能にはおたすけチャージとおたすけチャージ+がある

BANKIT(バンキット)の後払い機能には、おたすけチャージとおたすけチャージ+(プラス)があります。

おたすけチャージ+(プラス)は、BANKIT(バンキット)のクレジットカード機能であり後払い決済とは異なります。

おたすけチャージを利用すれば、BANKIT(バンキット)に1回につき3,000円もしくは6,000円ごとのチャージが可能です。

利用した金額は翌月末までに支払えば問題ありませんが、1回の利用ごとに300円の手数料がかかるため割高なサービスともいえるでしょう。

おたすけチャージの利用上限額は3,000円もしくは6,000円で、返済するまで利用できないため、大きな買い物には向きません。

おたすけチャージの利用金額の支払い方法は、BANKIT(バンキット)のメインWalletのチャージ残高からのみです。

BANKIT(バンキット)には、セブン銀行ATMや銀行振込でチャージします。

支払日までに精算額以上の金額をチャージしておけば、自動で清算され支払いが完了します。

B/43(ビーヨンサン)は無料のカード発行後に後払いを利用できる

| 後払い機能 | あとばらいチャージ |

|---|---|

| 後払い手数料 | ・3,000〜10,000円:500円 ・11,000〜20,000円:800円 ・21,000〜30,000円:1,150円 ・31,000〜40,000円:1,500円 ・41,000〜50,000円:1,800円 |

| 後払いの利用上限額 | 3,000~50,000円 |

| 種類 | チャージタイプ |

| 実店舗 | 利用可能(Visaカード加盟店など) |

| インターネットショッピング | 利用可能 |

| 審査 | あり |

| 年齢制限 | なし(未成年者は親権者の同意が必要) |

| 年会費・登録料 | 不要 |

| 銀行口座との連携 | 必要 |

| 支払い期限 | 翌月末日 |

| 支払い方法 | コンビニ |

| ポイント還元 | なし |

| モバイルアプリ | あり |

B/43は家計簿アプリとセットになったチャージ式のプリペイドカードで、管理がしやすい後払いアプリです。

B/43は実物のプリペイドカードを使い、実店舗やコンビニやインターネット通販で決済できます。

プリペイドカードカードにチャージする方法の1つとして、あと払いチャージを選択が可能です。

アプリをダウンロードし本人確認すると登録した住所にプリペイドカードが郵送され、手元に届けばインターネットショップ、実店舗でもあとばらいチャージが使えるようになります。

カード発行は無料でさらに追加で500円支払えば、Visaタッチ決済が利用できるICチップ付きカードを発行できます。

B/43では、ペア口座と呼ばれるカップル用口座が利用できます。

ペア口座は2人で支出を管理できるため、夫婦や同棲しているカップルでお互いに利用状況や残高の共有が可能です。

ただし、ペア口座用のペアカードを使っている場合は、1つのカードが後払いを利用すると支払い完了するまでもう1枚のカードではあとばらいチャージを利用できなくなります。

あとばらいチャージには審査があり利用できない場合もある

あとばらいチャージを利用するための審査はAGミライバライ社が担当しており、主にB/43の利用状況から判断されます。

初回利用時だけでなく毎回利用するごとの審査もあり、結果によっては利用できないこともあります。

B/43には保護者が発行して18歳未満の子供が利用できるジュニアカードがありますが、ジュニアカードではあとばらいチャージを利用できません。

あとばらいチャージの利用金額は、翌月末日までにコンビニなどで支払います。

支払いできるコンビニ

- ファミリーマート

- ローソン

- ミニストップ

- セイコーマート

あとばらいチャージは一括のみの支払いで、残高がある場合も支払いに充てることはできません。

利用した金額ではなく、チャージした金額と手数料を支払いましょう。

クレジットカード発行で使える後払いアプリ2選

ここから紹介する後払いアプリはクレジットカード発行が必要なため、申し込みをしてすぐに使えるわけではありません。

しかし、使える店舗が多く利便性の高いおすすめの後払いアプリもあります。

- PayPay

- LINE Pay

PayPayはキャンぺーンが豊富なキャッシュレスアプリで、利用者や利用できる店舗が多い特徴があります。

LINE PayはメッセージアプリLINE株式会社が提供する決済アプリであり、LINEと連動することで友人などへ送金もできます。

他にも利用実績がすぐにLINEに送られるなど、使い勝手の良さが魅力です。

ただしどちらのアプリも後払いを利用するためにはクレジットカードの発行が必要となり、その際審査や本人確認書類の提出もあります。

クレジットカード発行までに時間がかかる点や、支払い方法がクレジットカードのみになる点を覚えておきましょう。

それでは、それぞれの後払いアプリを詳しく解説します。

PayPayあと払いはクレジットカードと一緒に引き落としされる

| 後払い機能 | PayPayあと払い |

| 後払い手数料 | 無料 |

| 後払いの利用上限額 | ・50万円(24時間) ・200万円(30日間) 本人確認なしの場合 ・10万円(24時間) ・10万円(30日間) |

| 種類 | 非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | なし(PayPayカードの審査あり) |

| 年齢制限 | 18歳以上(高校生除く) |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月27日 |

| 支払い方法 | PayPayカードと一緒に引き落とし |

| ポイント還元 | なし |

| モバイルアプリ | あり |

PayPayあと払いは、PayPay残高やクレジットカードを利用して後払いが可能です。

利用した金額は、クレジットカードの請求とまとめて支払います。

PayPayは多彩なキャンペーンを展開しており、お得に利用できる点が魅力です。

PayPayあと払いは事前にクレジットカードの発行が必要

PayPayあと払いを利用するためには、事前にPayPayカードの発行が必要であり、審査は必要ですが最短7分で完了します。

PayPayカード会員であれば、PayPayあと払いには最短20秒で登録できます。

PayPayカードを発行すればチャージ不要であと払いを利用できるようになり、自動でPayPayの支払い方法に設定され、手数料無料で利用が可能です。

あと払いの上限額は10万円であり本人確認すれば50万円に上がる

| 本人確認 | 過去24時間 | 過去30日間 |

|---|---|---|

| 完了済みの場合 | 最大50万円 | 最大200万円 |

| 未完了の場合 | 最大10万円 | 最大10万円 |

つまりPayPayあと払いは本人確認することで上限額が上がり、過去30日間で最大200万円まで利用できるようになります。

他の後払いアプリと比較すると、上限額が高いことがメリットです。

PayPayあと払いはPayPay加盟店でのみ利用可能

PayPayあと払いは、PayPay加盟店で利用できます。

PayPayカードとあと払いの違いは、PayPayカードが一般的なクレジットカードであることに対して、あと払いはPayPay加盟店でだけの利用となります。

ただし、PayPay加盟店は日本全国で店舗数も多いため困ることはないでしょう。

LINE Payはチャージ&ペイで後払い可能

| 後払い機能 | チャージ&ペイ |

| 後払い手数料 | 無料 |

| 後払いの利用上限額 | 500,000円 |

| 種類 | 非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | なし(クレジットカード発行の審査あり) |

| 年齢制限 | 18歳以上 |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月26日 |

| 支払い方法 | 設定したクレジットカードと一緒に引き落とし |

| ポイント還元 | あり(チャージ&ペイ利用で5%還元) |

| モバイルアプリ | あり |

LINE Payの後払いサービスは、チャージ&ペイです。

Visa LINE Payクレジットカードまたは三井住友カードが発行するVisaブランドのクレジットカードをLINE Payアカウントに登録することで、チャージ不要でLINE Payを利用できるようになります。

クレジットカードからの即時チャージで事前チャージ不要

LINE Payチャージ&ペイはクレジットカードから利用金額を即時チャージするため、事前チャージが不要です。

そのため、会計時に残高不足であわてずに済みます。

後払いを利用する前には、以下のクレジットカードをLINE Payアカウントに登録する必要があります。

- Visa LINE Payクレジットカード

- Visa LINE Payクレジットカード(P+)

- 三井住友カードが発行するVisaブランド

利用した金額はクレジットカードに請求され、クレジットカード利用分とまとめて支払いします。

LINE Payチャージ&ペイは0.5%のポイントが貯まる

LINE Payチャージ&ペイは利用するごとに、0.5%のポイントが貯まります。

付与されるポイントは紐づけするクレジットカードによって以下のように異なります。

| 紐づけするクレジットカード | 貯まるポイント |

|---|---|

| Visa LINE Payクレジットカード | LINEポイント |

| 三井住友カードのVisaブランドカード | Vポイント |

他にもチャージ&ペイ利用時には、利用内容がLINEのトークルームに届くのもメリットです。

LINEにリアルタイムで利用履歴が届くため、使い過ぎ防止や不正利用の防止にも役立ちます。

審査不要!キャリア決済で後払いできる決済アプリ3選

ドコモ、ソフトバンクやauユーザーであれば、キャリア決済を利用できます。

キャリア決済とは、商品やサービスの購入代金を携帯電話とまとめて支払いする決済方法のことです。

インターネットショップやアプリなどで課金する時に利用されることが多いのですが、アプリを利用すれば実店舗でも利用できます。

キャリアユーザーでスマホの利用代金を、滞りなく支払いしていれば誰でも利用可能です。

キャリアで審査が完了しているため、審査不要で利用できます。

ドコモ・ソフトバンク・auで利用できる後払いアプリ

- d払い

- ソフトバンクまとめて支払い

- auかんたん決済

d払いはdアカウントがあれば誰でも利用できる決済アプリであり、ドコモユーザーの場合はキャリア決済も利用できます。

ソフトバンクまとめて支払いは申込不要で利用できるサービスで、クレジットカード番号の入力不要で利用可能です。

auかんたん決済はauIDを利用したキャリア決済で、支払い時にauかんたん決済を選択し暗証番号を入力するだけで利用できます。

それぞれ、アプリと連携することで実店舗でも利用できることがメリットです。

いつもの携帯電話料金の決済と同時に利用料金を支払いできるため、わざわざ支払いに行く手間がありません。

それでは審査不要で利用できる後払いであるキャリア決済について、詳しく解説していきます。

d払いはチャージ不要で利用できる

| 後払い手数料 | 無料 |

| 後払いの利用上限額 | 契約者19歳まで:10,000円 契約者が20歳以上で契約期間が1~3か月まで:最大10,000円 契約者が20歳以上で契約期間が4~24か月まで:最大30,000円まで 契約者が20歳以上で契約期間が25か月以上:最大10万円 |

| 種類 | ・キャリア決済・非チャージタイプ |

| 実店舗 | 利用可能 |

| インターネットショッピング | 利用可能 |

| 審査 | なし |

| 年齢制限 | なし |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月のドコモのスマホ料金支払日 |

| 支払い方法 | ドコモのスマホ料金と合算 |

| ポイント還元 | 200円につき1ポイント |

| モバイルアプリ | あり |

d払いは登録後すぐに利用でき、ドコモユーザーであればチャージ不要で利用料金をスマホ料金といっしょに支払いできます。

申込不要、チャージ不要で利用できる

d払いは申込不要で誰でも利用でき、ドコモやahamoユーザーであれば月々のスマホ料金と合算して支払いできます。

チャージ不要の後払い方式でアプリだけで支払いできるため、チャージし忘れて使えない心配もありません。

d払いアプリを利用すれば実店舗でも利用可能

d払いアプリの利用で、実店舗でも利用可能です。

使い方はアプリでバーコードを表示して、d払いで決済することを伝えるだけです。

d払いは年齢や契約期間によって利用上限額が決まっており、契約期間が長いほど上限額も高くなります。

200円につきdポイントが1ポイント付与され、貯まったポイントはスマホの月額料金への充当や買い物に利用できます。

ソフトバンクまとめて支払いは12歳未満でも利用できる

| 後払い手数料 | 無料 |

| 後払いの利用上限額 | 満12歳未満:最大2,000円 満20歳未満:最大20,000円 満20歳以上:最大100,000円 |

| 種類 | チャージタイプ |

| 実店舗 | 利用可能(ソフトバンクカードにチャージ) |

| インターネットショッピング | 利用可能 |

| 審査 | 不要 |

| 年齢制限 | なし |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | ソフトバンクの月額料金の支払日 |

| 支払い方法 | ソフトバンク携帯料金と合算 |

| ポイント還元 | 200円につき1ポイント |

| モバイルアプリ | あり(ソフトバンクカードアプリ) |

ソフトバンクまとめて支払いとは、スマホやパソコンでのさまざまな購入代金を月々の携帯電話料金と一緒に支払えるソフトバンクとY!mobileのキャリア決済サービスのことです。

ソフトバンクまとめて支払いは、12歳未満でも利用できます。

利用上限額も満12歳未満は最大2,000円、満20歳未満は最大20,000円と低く設定されているため、子どもが自由に使いすぎる心配もありません。

ネットショッピングやその他のサービス支払いなどの購入代金を、まとめて支払いできます。

申込不要で利用できるためすぐに利用できる

ソフトバンクまとめて支払いは、ソフトバンクユーザーであれば誰でも申込不要で利用できます。

利用可能額は使用者の年齢や利用状況によって変化し、携帯電話料金の未払いや滞納があると利用できません。

ソフトバンクカードはアプリを利用できるため、カードを持ち歩く必要もありません。

リアルカードを発行すれば実店舗でも利用可能

プリペイド式のソフトバンクカードを発行することで、実店舗でも利用できるようになります。

ただしソフトバンクまとめて支払いのチャージは、1回につき上限10,000円です。

auかんたん決済はau IDを利用して決済できる

| 後払い手数料 | 無料 |

| 後払いの利用上限額 | ・12歳未満:最大1,500円 ・13~17歳:最大10,000円 ・18~19歳:最大50,000円 ・20歳以上:最大100,000円 |

| 実店舗 | 利用可能(au PAYにチャージ) |

| インターネットショッピング | 利用可能 |

| 審査 | 不要 |

| 年齢制限 | なし |

| 年会費・登録料 | 無料 |

| 銀行口座との連携 | 不要 |

| 支払い期限 | 翌月のスマホ料金の支払日 |

| 支払い方法 | スマホ料金を合算 |

| ポイント還元 | 100円につき1ポイント |

| モバイルアプリ | あり(au PAY) |

auかんたん決済は、au IDを利用してキャリア決済ができるサービスです。

auとUQ mobileユーザーなら、利用料金をスマホの月額料金と合算して支払いできます。

さらにauひかりやSmart TV Boxなどのインターネットサービスを利用している人も、auかんたん決済を利用できます。

au IDがあれば申込不要、チャージ不要で利用できる

auかんたん決済はau IDがあれば申込不要、年会費も無料で利用できます。

インターネットショップではチャージ不要で利用できますが、実店舗で利用する場合はau PAYへチャージが必要です。

年齢ごとに最大利用上限額が決まっている

スマホ利用者の年齢ごとに最大上限金額が決まっているため、子どもが勝手に使いすぎる心配もありません。

au PAYにチャージすることで実店舗でも利用できるようになりますが、支払い方法が口座振替であることやクレジットカード払いであることが条件となります。

請求書払いの場合は、利用者が20歳以上で加入月数7ヶ月以上であることも条件です。

Pontaポイントが貯まる

auかんたん決済は、利用するごとにPontaポイントが貯まります。

貯めたPontaポイントは、1ポイント1円として支払いに利用することもできます。

Pontaポイントは利用できる店舗も多く、使いやすいこともメリットの1つです。

後払いアプリを使うメリットは手持ちのお金が不要なこと

後払いアプリのメリットは、次の4つがあります。

- 手持ちの現金がなくても使える

- 商品を受け取ってから支払いになる

- クレジットカードがなくても支払いできる

- 利用履歴をアプリで確認できる

後払いアプリを使う最大のメリットは手持ちの現金がなくても、商品を購入できることです。

例えば銀行からお金を引き出すのを忘れていた、給料日前でお金が足りない場合でも後払いアプリがあればすぐに商品を購入できます。

後払いアプリでは商品を受け取ってからの支払いになるため、不良品や商品が届かないなどのトラブルがあっても手続きが簡単です。

後払いアプリがあれば、クレジットカードがなくても支払いできます。

そのため、クレジットカードが作れない人や作りたくない人でも利用が可能です。

現金で支払いをしていると、何にお金を使ったのかわからなくなることやいつのまにかお金が足りなくなることがあります。

しかし後払いアプリであれば、アプリで利用明細を確認できるためお金の管理ができて使いすぎる心配もありません。

手持ちの現金がなくても使える

後払いアプリの最大のメリットは、手持ちの現金がなくてもスマホだけで支払いができることです。

例えば給料日前に、いますぐどうしても欲しいものがある場合でも、後払いアプリを利用すれば商品を購入できます。

前払いや即時払いの場合は、銀行口座の残高やクレジットカードが必要なため誰でもすぐには利用できません。

後払いアプリは使用できる店舗も増えており、クレジットカードを持っていなくても買い物できます。

クレジットカードを持ちたくない人や、現金を持ち歩きたくない人にも後払いアプリは最適です。

商品を受け取ってから支払いになる

後払いアプリは、商品を購入する際にすぐに現金を支払う必要がありません。

クレジットカード払いは先払いされますが、後払いアプリの場合は商品受取後の支払いです。

はじめて利用するECサイトでは、商品を購入するのが不安な場合もあります。

後払いアプリであれば、商品が届く前にお金を支払う必要がないため、商品が届かない場合や不良品が届いた場合でも円滑に対応できます。

商品に故障などのトラブルがあった場合でも、代金が後払いのため返品や返金の手続きがスムーズに進むことが多いのです。

ネットショップで個人情報の入力が不要で個人情報流出リスクも少ない

インターネットショッピングではクレジットカード決済が主流ですが、個人情報の流出を懸念し利用したくない人もいます。

後払いであれば商品を購入する際にクレジットカード情報などを登録する必要がないため、インターネットショッピングを利用する際に個人情報が流出するリスクも少なくなります。

後払いアプリはすぐに買い物をしたいけれど現金がない人や、クレジットカードの個人情報を入力したくない人にも最適です。

クレジットカードがなくても支払いできる

後払いアプリは、クレジットカードがなくても利用できるサービスです。

学生や収入が少ない人など、クレジットカードを作成できない場合でも後払いアプリであれば利用できます。

なぜなら、後払いアプリは本人確認不要でSMS認証だけでサービスを利用できることも多いためです。

ただし審査不要で利用できるスマホ決済アプリの場合でも、後払い機能を利用するには簡単な審査があります。

例えばメルペイのようにメルカリの利用実績から審査されるため、クレジットカードを持てない人でも利用できる可能性は高くなります。

後払いアプリには簡単な審査がある

後払いアプリはクレジットカード不要で利用できますが、簡単な審査があります。

結果によっては利用できない可能性がありますが、利用状況の確認といった簡単な審査も多いため利用代金の滞納や規約違反などがない限り利用できる可能性が高いです。

例えばatone(アトネ)であれば、審査に通過できなかった理由がアプリ内に表示されるため、原因を解消すれば利用を再開できます。

審査不要で利用したければ、キャリア決済が利用できる後払いアプリを選びましょう。

利用履歴をアプリで確認できる

後払いアプリは、アプリ上で利用履歴を確認できます。

請求書や支払い期限もアプリ上で確認できるため、いつまでにいくら支払いをするのかといった期限も管理しやすいでしょう。

例えばLINE Payであれば、利用するとすぐにトークルームに利用実績が届きます。

そのため使いすぎの防止だけでなく、不正利用の確認もすぐにできることもメリットです。

さらに後払いアプリによっては利用上限額を設定する、予算を設定するなどの機能もあります。

これらの機能を使えば、後払いアプリの使いすぎ防止にも役立ちます。

使いすぎが不安な場合はチャージタイプの後払いアプリを選び、利用履歴をアプリで確認しながら利用するのがおすすめです。

ただし後払いアプリによっては、詳しい利用履歴が確認できないものもあります。

後払いアプリを選ぶ際には後払いアプリの機能を確認し、利用履歴が簡単に確認できるものを選ぶといいでしょう。

後払いアプリのデメリットは使いすぎてしまうこと

後払いアプリには、現金が手元になくても買い物ができるメリットがありますが、以下5つのデメリットもあります。

- 支払いが後になるので使いすぎることがある

- 不正利用される危険がある

- 利用上限額が低い

- 支払いが遅れると利用できなくなるうえに延滞金がかかる

- 後払いアプリは使えないこともある

後払いアプリは支払いが先になるので、ついつい使いすぎてしまうことがあります。

アプリで簡単に利用できるため、スマホの紛失や盗難によって、簡単に不正利用される危険がある点もデメリットです。

後払いアプリは支払いが遅れると利用できなくなり、延滞金が発生します。

加えて利用限度額が低く、高額な買い物には向いていません。

では、後払いアプリにおける5つのデメリットを詳しく見ていきましょう。

支払いが後になるので使いすぎることがある

後払いアプリのデメリットは支払いが先延ばしになるため、予想を超える支出となる場合がある点です。

例えば後払いの場合、現金を使っている感覚が薄いため、ついつい使いすぎてしまいます。

後払いアプリには上限額を設定できる、利用履歴をアプリで確認できるなど使いすぎを防ぐ機能があります。

利用上限額の期間は1日ごと、30日ごとなどアプリによってさまざまです。

利用上限額がある後払いアプリでは上限を超えると、利用額を支払うまでは後払いを利用できなくなります。

利用上限額の設定や履歴の確認といった機能をうまく活用し、後払いアプリの使いすぎを防ぐことが大切です。

ただし、後払いアプリの中には使いすぎを防ぐ機能のないものもあります。

使いすぎが不安な場合は、後払いアプリの機能を確認し使いすぎが防止できる機能がついたアプリを選びましょう。

不正利用される危険がある

後払いアプリは、スマホにダウンロードするだけで利用できるため、スマホを紛失した場合は第三者に不正利用される危険性があります。

例えばクレジットカードを紐づけしている後払いアプリであれば、高額利用されてしまう可能性もあります。

スマホを落としたり紛失したりした場合は、早急に利用停止するなどの対策が必要です。

後払いアプリを選ぶ時は、サービスセンターに電話しやすい、不正利用のための問い合わせ先があるなどの不正利用に対して対策があるかを確認しておきましょう。

後払いアプリによっては、二段階認証や生体認証を設定することが可能です。

二段階認証や生体認証を設定しておけば、別端末からの不正ログインの検知や、ログインの際に指紋や顔認証で未然に不正利用を防ぐこともできます。

後払いアプリを利用している場合はスマホを絶対に落とさない、紛失しないなどの意識を持つことも大切です。

利用限度額が低く高額な買い物ができない

後払いアプリの多くは、利用限度額がクレジットカードなどよりも低く設定されています。

アプリの利用上限が低い理由は、誰にでも簡単に利用できるサービスにしているためです。

後払いアプリの利用上限額は初回3,000円程度からはじまり、何度も利用を重ねても利用上限額は30,000~50,000円程度となります。

例えばatone(アトネ)やバンドルカードの利用上限額は50,000円であり、他の後払いアプリも同様に設定している場合がほとんどです。

そのため50,000円以上の商品やサービスを購入したいと思っても、後払いアプリでは購入できません。

クレジットカードであれば最大100万円以上使えるサービスも多いため、後払いアプリの利用上限額が低いと感じる人もいるでしょう。

後払いアプリは、日常的なちょっとした買い物に利用するものの購入やどうしても現金が足りなくなった場合に利用するのが最適です。

支払いが遅れると利用できなくなるうえに延滞金がかかる

後払いアプリの支払い期限が過ぎてしまうと、利用できなくなります。

後払いアプリの支払い期限は利用した月の翌月末のことが多く、期限を過ぎても支払わなければ遅延損害金が発生する可能性もあるのです。

例えばKyash(キャッシュ)であれば、支払金額に対して年14.6%の遅延損害金が発生します。

遅延損害金は1日単位で加算されていくため、延滞すればするほど金額が膨れ上がります。

損害遅延金は下記の計算式で計算できるため、Kyash(キャッシュ)での場合を実際に計算してみましょう。

遅延損害金の計算式=支払金額×14.6%×日数÷365

Kyash(キャッシュ)の支払金額20,000円で30日経過した場合

20,000×14.6%×30÷365=240円

実際に計算してみると240円であるため、わずかの金額に感じますが、延滞を続けると返済の催促が来ます。

返済せずに延滞を続けると、裁判によって強制執行になる場合もあるのです。

支払い期限を忘れないように、アプリの利用履歴をこまめに確認しておきましょう。

後払いアプリは使えないこともある

後払いアプリは、全ての店舗で利用できるわけではなく、対応している場合に限られます。

そのため、あらかじめ利用する店舗で後払いアプリを利用できるかを確認しておくことが重要です。

後払いアプリが利用できない場合を考慮し、現金や別の決済方法も用意しておくと良いでしょう。

他にもインターネット回線を使った後払いアプリは、災害時やシステム障害が起こった場合には利用できなくなります。

すぐに使える後払いアプリの選び方

すぐに使える後払いアプリを選ぶ場合は、次の点に注目しましょう。

- 使いやすさ

- 手数料

- 利用できる店舗

- 分割払いができるか

中でも、最も重要な点は使いやすさです。

便利な後払いアプリでも、使いにくいと感じれば利用しなくなります。

後払いアプリの手数料を確認しておかなければ、思った以上に手数料がかかってしまう場合もあります。

そもそも利用できる店舗が少ない後払いアプリを選んでしまうと、便利に利用できません。

一括で支払う余裕がない場合でも、分割払いができるアプリがあれば購入できます。

では、後払いアプリの選び方を4つ詳しく解説していきます。

後払いアプリの使いやすさは機能や性能に注目する

使いやすい後払いアプリを選ぶ際には、以下の機能に注目しましょう。

- アプリから簡単に申し込める

- 詳細に利用履歴が確認できる

- 後払いチャージの方法が簡単

この記事で紹介している後払いアプリは、上記の条件を満たしています。

さらにアプリで簡単に申し込みできるだけでなく、利用履歴も確認できるため使いすぎも防げます。

後払いアプリの使いやすさは非チャージタイプやチャージタイプ、キャリア決済タイプなどの支払い方法でも変わります。

| 支払い方法 | おすすめしたい人 | 後払いアプリ |

|---|---|---|

| 非チャージタイプ | クレジットカード感覚で利用したい人 | ・atone(アトネ)・Paidy(ペイディ) ・メルペイスマート払い・PayPayあと払い・LINE Pay |

| チャージタイプ | 使いすぎを防ぎたい人 | ・バンドルカード・Kyash(キャッシュ) ・ウルトラペイ・BANKIT(バンキット)・B/43 |

| キャリア決済タイプ | スマホ料金と合算したい人 | ・ソフトバンクまとめて支払い・auかんたん決済・d払い |

非チャージタイプはクレジットカードと同じように利用できますが、利用の度に審査があるアプリもあります。

チャージタイプは事前にチャージした金額しか利用できないため、使いすぎを防げる点がメリットです。

さらに後払い金額を利用上限額以内で決められるため、予算を決めて利用できます。

キャリア決済タイプは基本的に審査がなく、スマホの利用料金の滞納などがなければ利用できます。

スマホの利用料金とまとめられるため、入金のし忘れを防ぎたい人にもおすすめです。

手数料がクレジットカードのキャッシングよりも高い

後払いアプリはチャージや利用時には手数料がかかりませんが、返済時に手数料が発生することがあります。

記事内で紹介している後払いアプリ手数料を一覧にまとめると、以下の通りです。

| 後払いアプリ | 手数料 |

|---|---|

| atone(アトネ) | 請求手数料として209円 口座振替は無料 |

| バンドルカード | ポチっとチャージ 3,000~10,000円:510円 11,000~20,000円:815円 21,000~30,000円:1,170 円31,000~40,000円:1,525円 41,000~50,000円:1,830円 ドコモ払い 1,000円~4,000円:300円 5,000円~100,000円:6.15% |

| Kyash(キャッシュ) | 3,000円〜10,000円:500円 11,000円〜20,000円:800円 21,000円〜30,000円:1,150円 31,000円〜40,000円:1,500円 41,000円〜50,000円:1,800円 |

| Paidy(ペイディ) | ・口座振替:無料 ・銀行振込:銀行の振込手数料が発生 ・コンビニ払い:一括払いの場合390円 |

| ウルトラペイ | 3,000~10,000円:450円 11,000~20,000円:750円 21,000~30,000円:1,100円 31,000~40,000円:1,450円 41,000~50,000円:1,750円 |

| メルペイスマート払い | ・コンビニ、ATM払い、口座振替:300円 ・自動引き落とし:無料 ・メルペイ残高払い:無料 ・コンビニ、ATM 2,000円未満:220円 ~20,000円未満:330円 ~35,000円未満:550円 ~40,000円未満:770円 |

| BANKIT(バンキット) | 1回につき300円 |

| B/43 | ・3,000〜10,000円:500円 ・11,000〜20,000円:800円 ・21,000〜30,000円:1,150円 ・31,000〜40,000円:1,500円 ・41,000〜50,000円:1,800円 |

| PayPayあと払い | 無料 |

| LINE Pay | 無料 |

| ソフトバンクまとめて支払い | 無料 |

| auかんたん決済 | 無料 |

| d払い | 無料 |

クレジットカードのキャッシングは、実質年利12.0~18.0%です。

例えば、1万円を実質年利18.0%で30日間借り入れした場合は、147円の利息が発生*します。

バンドルカードのポチっとチャージで10,000円チャージすると、後払い手数料は510円です。

同じように利用額に応じて手数料が決まる後払いアプリは、総じて10,000円以下の利用の場合500円前後の手数料がかかります。

クレジットカードでキャッシングするよりも、高い手数料を支払うことになるため、頻繁に利用すると手数料が重くのしかかるのです。

手数料はアプリによって利用額に応じて決まるものだけでなく、月額固定のものや支払い方法によって変わるものもあります。

支払い方法によって手数料が変わる後払いアプリには、atone(アトネ)やペイディがあり、口座振替を選べば手数料無料で後払いを利用できます。

後払いアプリを頻繁に利用する場合は、手数料の負担が少ないものや無料のものを選べば利用しやすいでしょう。

利用できる店舗が多い後払いアプリを選ぶ

後払いアプリが利用できる店舗が多ければ、利用する機会も増えます。

後払いアプリによっては、インターネットショッピングのみ対応であり、実店舗では利用できない場合もあります。

さらに支払い時にポイントが貯まる後払いアプリであれば、貯まったポイントを支払いに充てる他、加盟店で利用することも可能です。

| 後払いアプリ | 貯まるポイント |

|---|---|

| atone(アトネ) | 200円ごとに1ポイント(NPポイント) |

| バンドルカード | なし |

| Kyash(キャッシュ) | 100円につき1ポイント(Kyashポイント) |

| Paidy(ペイディ) | なし |

| ウルトラペイ | なし |

| メルペイスマート払い | なし |

| BANKIT(バンキット) | なし |

| B/43 | なし |

| PayPayあと払い | なし |

| LINE Pay | あり(チャージ&ペイ利用で5%還元) |

| ソフトバンクまとめて支払い | 200円につき1ポイント |

| auかんたん決済 | 100円につき1ポイント |

| d払い | 200円につき1ポイント |

ご覧のとおり、d払いであれば利用した金額200円につき1ポイントが貯まりスマホの月額料金に充当したりショッピングに利用できたりします。

よく利用する店舗で利用でき、さらにポイントが貯まる後払いアプリであれば使いやすくお得に利用できるでしょう。

分割払いができるアプリであれば高額の支払いもしやすい

後払いアプリによっては、利用金額を複数月にまたがり分割で支払いできるアプリもあります。

分割払いができるアプリを使えば、一括で支払いが難しい場合でも欲しいものを購入できるのです。

分割払いは全ての後払いアプリに対応しているわけではないため、利用の前に確認する必要があります。

この記事で紹介している後払いアプリで、分割払いを選べるのは以下2種類のみです。

| 後払いアプリ | 分割払い |

|---|---|

| Paidy(ペイディ) | 3・6・12回払い(ペイディプラス) |

| メルペイスマート払い | 定額払い |

ペイディであれば、本人確認をすれば手数料無料で3回・6回・12回の分割払いが選択できます。

選択できる支払い回数は加盟店によって異なり、例えばamazonやQoo10では6回払いを選択*できます。

ペイディは手数料無料で分割払いが選択できるため、分割払いできる後払いアプリを探している場合はおすすめです。

すぐに使える後払いアプリがあれば計画的に買い物ができる

後払いアプリは、手持ちの現金がない場合でもすぐに買い物ができるサービスです。

利用明細をアプリで確認できる、利用上限額を決められるなど、計画的に買い物もできます。

利用代金はすぐに支払う必要はなく翌月などの決められた支払い期限までに支払うため、すぐに現金が用意できない場合でも利用できます。

後払いアプリは登録時や利用ごとに審査がありますが、クレジットカードやカードローンのように厳しいものではなく、本人確認や利用状況などの簡単なものばかりです。

さらにキャリア決済の後払いアプリで支払いを口座振替にしていれば、審査に落ちてクレジットカードを持てない人でも利用できます。

ぜひこの記事で紹介したatone(アトネ)やバンドルカードのように、実店舗でも利用できる使いやすい後払いアプリを選んでみてください。