生活福祉資金貸付制度は、社会福祉協議会が取り扱いをする公的な制度です。

- 急に失業し生活に困っている

- 介護にかかる費用が足りない

- 進学費用がなくて進学できない

このような悩みを抱えて、生活に困っている人のための制度が生活福祉資金貸付制度です。

公的な制度のため条件によっては無利子で融資を受けられる、低所得者でも貸付を受けられるなどの利点もあります。

この記事では、生活福祉資金貸付制度を詳しく解説し、申込方法や審査の方法を紹介します。

- 生活福祉資金貸付制度は生活に困窮している世帯が利用可能

- 民生委員との面談が必要で生活再建の意欲があることも大切

- 無利子もしくは低金利で融資を受けられる

- 返済開始までの据置期間がある

- 返済期間が最長20年と長い

- 失業給付や生活保護を受けている世帯は利用できない

- 緊急小口資金は最短5日で送金される

生活福祉資金貸付制度は生活に困っている人が貸付を受けられる制度

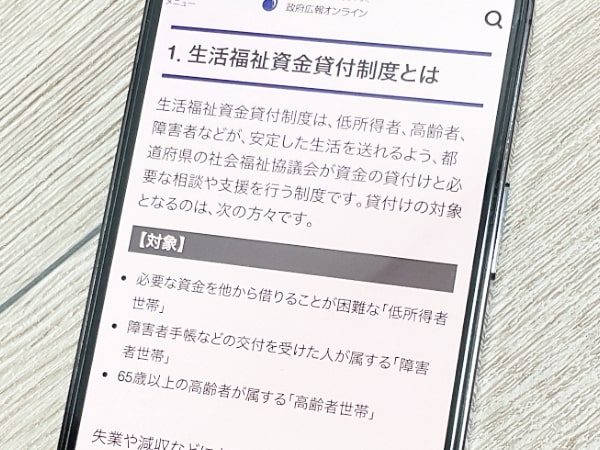

生活福祉資金貸付制度は、全国社会福祉協議会が主導する公的な貸付制度です。

全国社会福祉協議会では生活福祉資金貸付制度について、以下の記載があります。

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

引用元:生活福祉資金 - 全国社会福祉協議会

生活福祉資金貸付制度は、多重債務者のセーフティネットの役割もあるため銀行などで借り入れできなくなった人の受け皿としての活用もできます。

ただし、住民税非課税世帯程度の低所得で生活に困っている人を支援するための制度のため、誰でも利用できるわけではありません。

対象の世帯は、以下のように定められています。

| 低所得世帯 | 資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者の属する世帯* 現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含む |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯*日常生活上療養または介護を要する高齢者等 |

他の制度も利用できない場合に都道府県社会福祉協議会で申し込みできる

生活福祉資金貸付制度は他の制度を優先する原則があるため、日本学生支援機構の奨学金や母子寡婦福祉資金等他の貸付制度が利用できる場合は、それらを優先して利用します。

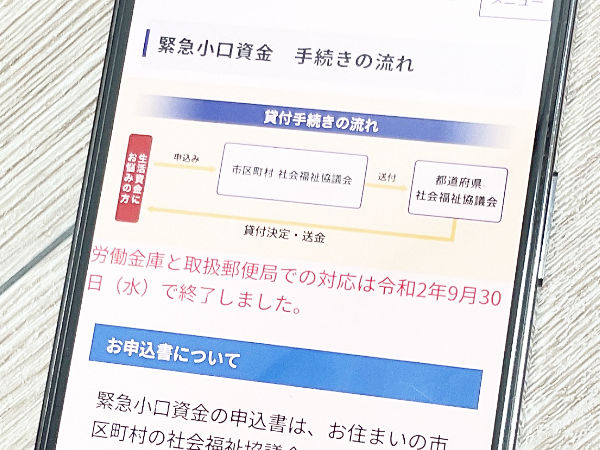

この生活福祉資金貸付制度は、都道府県の社会福祉協議会が取り扱いしており、それぞれの世帯の状況に合わせて必要な資金の貸付をおこないます。

社会福祉協議会は市区町村役所に窓口があり、借り入れを希望する場合は窓口で相談し申し込みしましょう。

借入申込者から提出した申請書類をもとに、市区町村及び都道府県の社会福祉協議会で申込内容の確認や審査がおこなわれ、貸付決定通知書または不承認通知書が送付されます。

生活福祉資金貸付制度は自立支援を目的としている

生活福祉資金貸付制度は、貸付を通じて自立を支援することを目的としており、生活困窮者自立支援制度における自立相談支援事業の利用も貸付の要件になっています。

自立支援相談支援事業とは、生活困窮者からの相談に応じる相談窓口のことで、自立支援計画を作成し、関係機関との連絡調整や支援の実地状況が確認されます。

生活福祉資金貸付制度を利用した場合、返済が完了するまで民生委員が資金を借り受けた世帯の相談支援をおこない、相談支援の際には世帯の状況に応じて必要であれば自治体や公共職業安定所、弁護士等とも連携をおこないます。

生活福祉資金貸付制度は決められた使途以外では使用できない

生活福祉資金貸付制度は貸し付けられた資金の使途が決まっており、決められた使途以外では使用できません。

そのため、生活福祉資金貸付制度を申し込む場合は、あらかじめ資金の使途を明確にし、返済の見通しを十分に立てる必要があります。

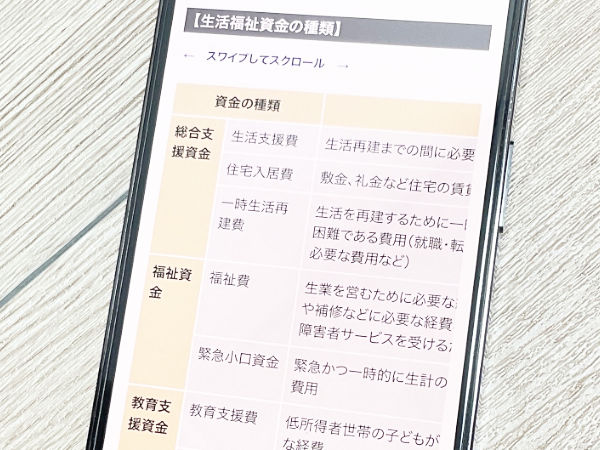

生活福祉資金貸付制度は資金の用途別に4種類ある

生活福祉資金は、大きく分けて以下の4種類があり、資金の用途別に利用できる制度が異なります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

生活福祉資金貸付制度で借り入れた資金は用途が決まっており、利用目的以外で資金を利用した場合は資金の一括返済を求められます。

| 貸付資金の種類 | 対象の用途 |

|---|---|

| 総合支援資金 | 生計を立てるための費用 |

| 福祉資金 | 介護や医療サービスを受けるための費用 |

| 教育支援資金 | 子どもの進学、就学に必要な費用 |

| 不動産担保型生活資金 | 不動産を持っている高齢者の生活費 |

申し込む際は、資金の用途に合った種類を申し込みましょう。

生活福祉資金貸付制度は低金利または無利子で借り入れできる

生活福祉支援制度は利用者の生活支援を目的としているため低金利、または無利子で貸付を受けられます。

連帯保証人がいる場合は無利子、連帯保証人がいない場合でも年1.5~3.0%の低金利で利用できるため、消費者金融や銀行のカードローンより利息の負担を抑えられるのも特徴です。

しかし、生活福祉資金貸付制度は低金利で借りたいといった理由では利用できず、以下に該当する人が貸付の対象となります。

- 低所得世帯

- 高齢者世帯

- 障害者世帯

貸付までにかかる時間は1ヶ月程度

貸付までの時間は、申込から貸付までに1ヶ月程度かかるため、早めの申し込みが必要です。

生活福祉資金貸付制度の貸付条件の用語は、一般的なカードローンの貸付条件の用語とは異なります。

| 貸付限度額 | 借入できる金額の上限 |

| 据置期間 | 貸付を受けてから返済が開始するまでの猶予期間のこと |

| 償還期限 | 貸付を返済する期限のこと。償還期限内に全額返済する必要がある |

| 貸付利子 | 貸付金に対して発生する利子のこと |

| 連帯保証人* | 貸付を受けた人が返済できない場合に代わりに返済することを約束している人 |

以上を踏まえて、それぞれの特徴や貸付条件を詳しく見ていきましょう。

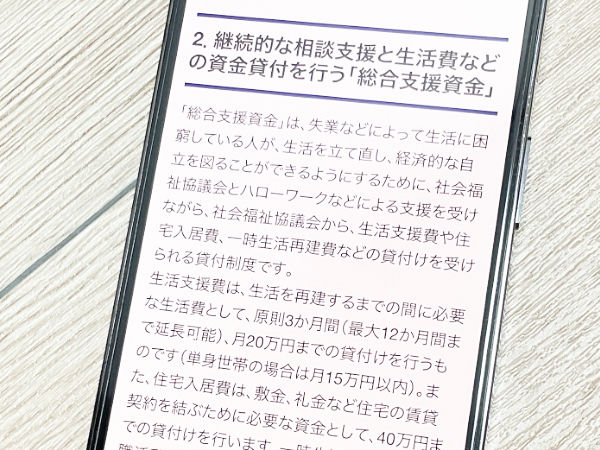

総合支援資金は生活費で困っている場合に申し込む

総合支援資金は、失業などにより生活に困っている人の自立を支援するために、以下の資金用途によって貸付を受けられる制度です。

| 費用の名称 | 資金の用途 |

|---|---|

| 生活支援費 | 生活再建までに必要な生活費用 |

| 住宅入居費 | 敷金・礼金など住宅の賃貸契約を結ぶための費用 |

| 一時生活再建費 | 生活再建のために一時的に必要かつ日常生活費でまかなえない費用 |

これらは資金の用途によって選択できますが、3種類を併用することも可能です。

例えば、生活支援費で生活費を借り入れ、引越しのために住宅入居費を借り入れることもできます。

総合支援資金は、申請者や同居家族が就労できる場合、ハローワークからの支援も受けながら経済的に自立し返済が見込めることが条件となっています。

そのほか、総合支援資金を利用できる人の条件は以下のとおりです。

「総合支援資金」の貸付対象者は

引用元:政府広報オンライン 暮らしに役立つ情報

総合支援資金の貸付対象となるのは、貸付けをおこなうことにより自立が見込まれる方で、下記の要件のいずれにも該当する人です。

【貸付要件】

・低所得者世帯(市町村民税非課税程度)で、失業や収入の減少などによって生活に困窮していること

・公的な書類などで本人確認が可能であること

現在住居のある人、または、住居確保給付金の申請を行い、住居の確保が確実に見込まれること

・法に基づく自立相談支援事業などによる支援を受けるとともに、社会福祉協議会とハローワークなど関係機関から、継続的な支援を受けることに同意していること

・社会福祉協議会などが貸付け及び支援を行うことにより、自立した生活を営むことが可能となり、償還を見込めること

・他の公的給付または公的な貸付けを受けることができず、生活費をまかなうことができないこと

つまり住居の確保が見込めない人、自立支援を継続的に受けることに同意しない人は総合支援資金を利用できないということです。

総合支援資金の申込方法

総合支援資金の申し込みはまず、ハローワークへの求職登録と職業相談をし、以下の手順で手続きします。

- 離職している場合は、ハローワークへ求職登録と職業相談をする

- 住居がない場合は住居確保給付金の申請をして住居を確保する

- 市区町村の社会福祉協議会の窓口で手続きの説明と総合支援資金の借入申込書の交付を受ける

- 必要書類と合わせて総合支援資金の借入申込書を提出する

申請に必要な書類は、以下のとおりです。

- 健康保険証及び住民票の写し

- 世帯の収入が明らかになる書類

- 連帯保証人の資力が明らかになる書類、課税証明書

- 求職活動などの自立に向けた取り組みについての計画書

- 借入申込者が、他の公的給付制度または公的貸付制度を利用している場合、または申請している場合は、その状況が分かるハローワークが発行する書類

- 借入申込者の個人情報を関係機関に提供することの同意書

- 総合支援資金の借用書

- その他、社会福祉協議会が必要とする書類

求職活動などの自立に向けた計画書などで、熱意を示す必要があります。

申し込みが終わると審査がおこなわれ、審査の結果、貸付が決定すると貸付金が口座に振り込まれます。

審査には1ヶ月程度の時間がかかるため、急ぎでお金が必要な場合はできるだけ早めに申し込みましょう。

振り込まれる口座は、以下のように貸付金の種類によって異なります。

| 貸付金の種類 | 振込口座 |

|---|---|

| 生活支援費、一時生活再建費 | 本人の口座 |

| 住居入居費の貸付金 | 家主・不動産業者などの口座 |

住居入居費の貸付金は申込者本人の口座ではなく、家主や不動産業者などの口座へ直接振り込まれます。

では、上記3種類の総合支援資金について詳しく紹介します。

生活支援費は生活を再建するための費用を一時的に貸付してくれる

生活支援費は、失業や低所得などの理由で日常生活を送ることが困難な場合に、生活を立て直すための費用を借りられます。

生活再建までの間に必要な生活費用を原則3ヶ月間、単身世帯は月15万円、2人以上の世帯では月20万円を上限として貸付を受けられます。

3ヶ月で生活が再建できなかった場合は、最大12ヶ月まで借入期間を延長可能です。

しかし、原則3ヶ月で貸付が終了するため、できるだけ早く就職するなど収入を得る手段を見つけましょう。

生活支援費の貸付条件

| 貸付限度額 | 世帯人数2人以上:月20万円以内 単身:月15万円以内 |

| 貸付期間 | 3~12ヶ月 |

| 据置期間 | 最終貸付日から6ヶ月以内 |

| 償還期限 | 据置期間経過後10年以内 |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 連帯保証人 | 原則必要だがなしでも貸付可 |

住宅入居費は住居を借りるために費用を借り入れできる

住宅入居費は住居を借りるために必要な敷金や礼金といった資金を、40万円を上限に借り入れできます。

例えば、現在住宅を有している人が生活再建のために引越したいが、貯蓄がなく敷金や礼金が支払えない場合などに利用できます。

住宅入居費の対象となる費用の例は、以下のとおりです。

- 敷金・礼金等

- 入居に際して当初の支払を要する食料・共益費・管理費

- 不動産仲介手数料

- 火災保険料

- 入居保証料

- その他入居に必要な経費

- 運送費

住宅入居費の貸付が決定すると、貸付金は家主や不動産業者の口座へ直接振り込まれます。

住宅入居費を申し込む場合は、総合支援資金の必要書類とは別に、以下の書類を添付する必要があります。

- 入居する住宅の不動産賃貸契約書の写し

- 不動産業者の発行する入居予定住宅に関する状況通知書の写し

- 自治体の発行する住居確保給付金支給対象者証明書

以上の書類を用意し、住宅が確保できることを示しましょう。

住宅入居費の貸付条件

| 貸付限度額 | 40万円 |

| 据置期間 | 貸付日から6ヶ月以内* |

| 償還期限 | 据置期間経過後10年以内 |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 連帯保証人 | 原則必要だが保証人なしでも貸付可 |

一時生活再建費は債務整理などの生活再建に必要な費用

一時生活再建費は生活を再建するために一時的に必要で、日常の生活費でまかなうことが困難なまとまった費用を貸付を受けられます。

生活支援費では生活費をまかなえない場合、以下の理由に限り、費用として最大60万円まで借り入れできます。

- 就職や転職に向けて技能就職にかかる費用

- 滞納している公共料金の立て替え

- 債務整理をするために必要な費用

例えば、一時生活再建費を利用することで、滞納している費用などを一括で返済できるため一気に生活を立て直すことができます。

一時生活再建費の貸付条件

| 貸付限度額 | 60万円 |

| 据置期間 | 貸付日から6ヶ月以内* |

| 償還期限 | 据置期間経過後10年以内 |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 連帯保証人 | 原則必要だが保証人なしでも貸付可 |

一時生活再建費の用途は、生活や就労にかかる費用に限定されています。

そのため、新しい住居へ引越しの際の家電製品や自動車などの購入費用には利用はできません。

医療や介護で資金が必要な場合は、福祉資金を申し込みましょう。

福祉資金は主に介護や医療サービスを利用するための費用

福祉資金は、以下の2種類があります。

- 福祉費

- 緊急小口資金

福祉費はさまざまな福祉サービスを利用する際の費用に対し利用できる

福祉費は介護や医療など福祉サービスを受けるための費用に対し、貸付を受けられます。

さらに福祉費は廊下に手すりをつけるなど、住宅のリフォーム費用や介護施設やデイサービスに通うための費用など、福祉にかかわる用途で使用可能です。

福祉費は資金の用途が幅広く、例えば個人事業主が事業を営むための資金としても借り入れできます。

緊急小口資金は最短5日程度で借り入れできる

緊急小口資金は職を失うなどで貯蓄がなく、食事もできないような緊急性が高い人が利用できます。

最短5日程度で借り入れできるため、当面の食事もできないなど緊急性が高い場合に利用しましょう。

では、福祉費と緊急小口資金について、詳しく解説していきます。

福祉費は生活福祉資金貸付制度の中で最も高額の貸付を受けられる

福祉費は福祉に関わるさまざまな用途の支出を援助する資金であり、生活していく上で必要となる資金の貸付を受けられます。

福祉費は資金の用途によって限度額が異なり、最大580万円まで貸付を受けられます。

では、福祉費対象経費と上限目安額を見てみましょう。

| 資金の目的 | 貸付上限額の目安 | 据置期間 | 償還期間 |

|---|---|---|---|

| 生業を営むために必要な経費 | 460万円 | 6ヶ月 | 20年 |

| 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費 | 技術を習得する機関 6ヶ月程度:130万円 1年程度:220万円 2年程度:400万円 3年以内:580万円 | 同上 | 8年 |

| 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費 | 250万円 | 同上 | 7年 |

| 福祉用具等の購入に必要な経費 | 170万円 | 同上 | 8年 |

| 障害者用自動車の購入に必要な経費 | 250万円 | 同上 | 8年 |

| 中国残留邦人等にかかる国民年金保険料の追納に必要な経費 | 513.6万円 | 同上 | 10年 |

| 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費 | 170万円/療養期間が1年を超えないとき 230万円/1年を超え1年6月以内であって、世帯の自立に必要なとき | 同上 | 5年 |

| 介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費 | 170万円/介護サービスを受ける期間が1年を超えないとき 230万円/1年を超え1年6月以内であって、世帯の自立に必要なとき | 同上 | 5年 |

| 災害を受けたことにより臨時に必要となる経費 | 150万円 | 同上 | 7年 |

| 冠婚葬祭に必要な経費 | 50万円 | 同上 | 3年 |

| 住居の移転等、給排水設備等の設置に必要な経費 | 50万円 | 同上 | 3年 |

| 就職、技能習得等の支度に必要な経費 | 50万円 | 同上 | 3年 |

| その他日常生活上一時的に必要な経費 | 50万円 | 同上 | 3年 |

上記表の貸付上限は目安であり、例えば技術習得の講習のために1年間で300万円必要など、個々の状況によっては福祉費の範囲内*で上限金額を超えて貸付を受けることもできます。

どの福祉費を利用すればよいのかわからない場合や、上記の貸付金額では足りない、返済期間が短すぎる場合などは民生委員や市区町村の社会福祉協議会へ相談しましょう。

次に福祉費の申込方法と、利用までの流れを見てみましょう。

- 市区町村の社会福祉協議会に相談する

- 申請書類の提出

- 申請書類を都道府県社会福祉協議会に送付

- 申込内容の確認を審査し決定

- 都道府県社会福祉協議会から貸付決定通知書または不承認通知書の送付

- 貸付を受ける場合は借用書を提出

福祉費の申請に必要な書類は資金使途によって異なりますが、全てに共通する提出書類は以下となります。

- 生活福祉資金借入申込書

- 世帯全員の住民票

- 世帯全員の所得証明書

- 障害者世帯は障害者手帳の写し及び障害年金額のわかるもの

- 連帯保証人の所得証明書

- 民生委員調査意見書

上記以外に必要な書類は、以下のように資金の目的ごとに異なります。

| 資金の目的 | 必要書類 |

|---|---|

| 生業を営むために必要な経費 | ・事業計画書 ・貸付を受けたい費用の見積書 ・介護保険証の写し ・許認可、登録が必要な業種の場合は許可証、免許証、登録証の写し ・不動産登記簿謄本、契約書、承諾書等の写し等 ・確定申告書の写し ・銀行等主取引金融機関の預金通帳の写し ・農協、漁協から制度資金が借入できないことの証明書 ・負債額の残高が確認できるもの |

| 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費 | ・在学証明書、入学許可通知書、合格通知書(写) ・自動車教習所入所許可書、雇用 ・内定先の運転免許が必要であることの証明 ・必要経費の見積書等(学校発行パンフレット等必要経費が明らかになるもの) |

| 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費 | ・住宅計画書(所定用紙)、工事費見積書、見取図(平面、立面) ・補修、改築、増築部分と住宅全体像の写真等 ・借地、借家の場合は地主や家主の承諾書等 |

| 福祉用具等の購入に必要な経費 | ・機能回復訓練器具、用具等の見積書等 |

| 障害者用自動車の購入に必要な経費 | ・貸付対象車両を運転する人の免許証の写し ・障害者の通所、通学、通院証明書 ・自動車の購入にかかる見積書 |

| 中国残留邦人等にかかる国民年金保険料の追納に必要な経費 | ・特例措置対象該当通知書、追納保険料納付書 |

| 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費 | ・診断並びに所要経費見込書(所定用紙) |

| 介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費 | サービス利用票、サービス利用票別表、保険料納付、福祉用具購入費、住宅改修費経費見積書、市町村又は介護支援専門員の事前確認書(所定用紙)、障害福祉サービス等受給のための指定事業者の請求書、償還払い立替経費見積書 |

| 災害を受けたことにより臨時に必要となる経費 | ・官公署が発行する被災証明書 ・必要経費の見積書等 |

| 冠婚葬祭に必要な経費 | ・婚姻の証明(挙式会場の予約証明書、結婚後の住民票)、出産証明(母子手帳(写))、死亡診断書又は確認書(民生委員)等 ・必要経費の見積書等(挙式費用、葬儀費用の見積書等) |

| 住居の移転等、給排水設備等の設置に必要な経費 | 必要経費の見積書等(契約金・家賃等の見積書、運送費の見積書等) |

| 就職、技能習得等の支度に必要な経費 | 賃貸契約書(写)、賃貸契約にかかる重要事項説明書 |

| その他日常生活上一時的に必要な経費 | 必要経費の見積書等 |

以上のように、必要となる経費の見積書など、実際にかかる費用がわかる書類の提出が求められます。

さらに審査の際に必要となれば、上記の書類の他に追加で書類の提出が求められる場合もあります。

追加書類の提出は審査の状況によって決まりますが、資金の目的に関係する書類をあらかじめ用意しておくといいでしょう。

福祉費の貸付条件

| 貸付限度額 | 580万円以内 |

| 据置期間 | 貸付日から6ヶ月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 連帯保証人 | 原則必要だが保証人なしでも貸付可 |

緊急小口資金は最短5日で貸付を受けられる

緊急小口資金は緊急かつ一時的に生計の維持が困難になった場合に借り入れできる、10万円までの資金です。

失業や事故などで急にお金が必要になった場合や、災害で被災した場合にも利用できます。

緊急小口資金は、具体的に以下のような例があります。

- 医療費・介護費の支払などで臨時の生活費が必要なとき

- 給与などの盗難または紛失によって生活費が必要なとき

- 火災などに被災して生活費が必要なとき

保証人は不要で無利子で利用できるうえ、通常借り入れまでに1ヶ月程度かかる生活福祉資金貸付制度に対し、緊急小口資金は最短5日で貸付を受けられます。

生活に困っているなど、とにかく今すぐお金が必要な場合は、緊急小口資金を利用しましょう。

緊急小口資金の申込方法

以下の必要書類を揃えた上、市区町村の社会福祉協議会、または郵送で申し込みます。

- 借入申込書

- 借用書

- 世帯全員分の住民票

- 通帳またはキャッシュカードのコピー

- 本人確認書類*のコピー

借入申込書は、住まいの市区町村の社会福祉協議会で入手できます。

社会福祉協議会で借り入れを急いでいることを伝え、緊急小口資金について相談しましょう。

緊急小口資金の貸付条件

| 貸付限度額 | 10万円以内 |

| 据置期間 | 貸付日~2ヶ月以内 |

| 償還期限 | 据置期間経過後12ヶ月以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要 |

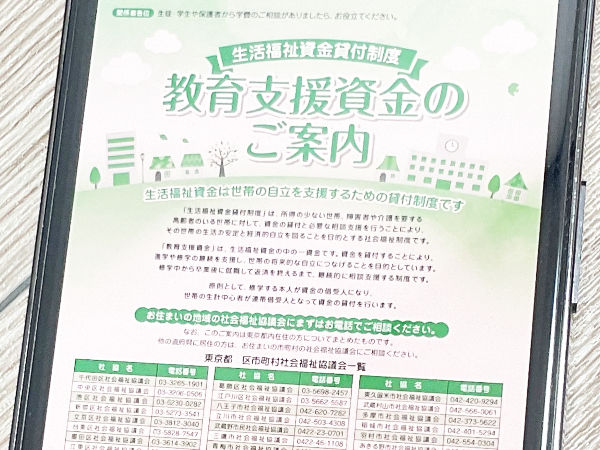

教育支援資金は進学、就学に必要な資金の貸付を受けられる

教育支援資金は高校や大学、専門学校などの授業料や通学にかかる費用を最大50万円まで借り入れできます。

教育支援資金は学費を補助する制度のため、塾など学校活動以外の費用の支援を受けることはできず、低所得など経済的な理由で進学費用や通学費用を用意できない家庭を対象としています。

原則として就学する本人が借受人となり、世帯の生計中心者が連帯保証人となります。

教育支援資金は入学先の学校が確定してから申請でき、万が一、貸付決定した学校と進学先が異なる場合は貸付金を一括返済しなければなりません。

貸付金の交付には時間がかかるため、希望の交付日に間に合わない可能性も考え、事前に学校に延納について相談する必要があります。

教育支援金は学費を支援する制度であることから、途中で退学すると支援の意味がなくなるため、一括返済を求められます。

貸付金を受けて退学した場合は、再度申請することはできません。

そのため、卒業まで学校に通い続けることが可能であるか、不足分の学費がある場合の見通しが立っているかを確認し貸付をおこないます。

教育支援資金は世帯に安定した収入があることが条件

教育支援資金は世帯に安定した収入があり生計が維持できており、返済の見通しが立つ場合に貸付を受けられ、日常的に世帯の生活費が不足している場合は貸付を受けられません。

日常的に生活費が不足している場合は、まず総合支援資金を申し込み生活費の相談をしましょう。

奨学金など他の制度を利用できる場合は優先する

生活福祉資金貸付制度は他の制度を優先するため、各種給付型奨学金や育英会、日本学生支援機構奨学金等の貸付制度を受けられる場合は優先して活用します。

これらの奨学金はすぐに活用できないため、奨学金のつなぎとして教育支援資金の貸付を受けられます。

奨学金など他の制度の給付が決まった場合は辞退する必要がある

教育支援資金の給付決定後に他の制度の給付が決まり、教育支援資金が不要になった場合は速やかに辞退する必要があります。

ただし、各種制度の借入上限金額を利用してもなお就学費用が不足する場合は、借入申請ができます。

在学中は教育支援資金の返済は生じない

教育支援資金は無利子で貸付を受けられ、据置期間は卒業後6ヶ月以内のため、在学中は返済の必要がありません。

教育支援資金の貸付対象となる世帯は、以下のとおりです。

- 世帯の収入が下記の収入基準を超えない世帯であること

- 生活費以外の修学のためにまとまった資金を必要としていること

- 世帯の収入により、学校卒業まで生計維持が可能な状況であること

- 社会福祉協議会の所属地域に住まいの世帯であり、住民票の住所と現住所が一致していること

- 生活福祉資金貸付制度の連帯保証人及びその世帯員ではないこと

- 暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第6号に規定する暴力団員である者が属する世帯ではないこと

- 外国籍の人の場合は、在留資格を持ち永住が確実に見込まれること

世帯収入は、社会福祉協議会によって異なりますが、例えば東京の場合は以下の収入基準を超えないことが条件となります。

2021年度収入基準(平均月収*)

| 世帯人員 | 2人 | 3人 | 4人 | 5人 |

| 低所得世帯 | 272,000円 | 335,000円 | 385,000円 | 425,000円 |

これらを年収にすると、2人世帯の場合は年収3,264,000円以下の収入であることが条件となります。

教育支援資金を利用する場合も民生委員に相談が必要

教育支援資金の場合も、まずは民生委員に相談する必要があります。

教育支援資金の利用方法は、以下の手順でおこないます。

教育支援資金の利用方法

- 市区町村の社会福祉協議会または民生委員に相談

- 必要書類を準備し市区町村の社会福祉協議会に申し込み

- 貸付審査

- 貸付決定

- 契約書類の提出

- 資金交付

民生委員に相談後、社会福祉協議会に申し込む際には必要書類を用意します。

教育支援資金の申し込みに必要な書類

日々の生計は維持できているものの、教育にかかる費用だけが足りない場合に利用できる制度のため、安定した収入を証明する書類が必要です。

- 借入申込書

- 民生委員調査書

- 家族全員分の住民票の写し

- 借入申込者と同居の世帯全員と連帯保証人の所得を証明する書類*1

- 調査・確認に関する同意書

- 運転免許証や住民基本台帳カードなど本人を確認できる証明書類

- 個人情報取り扱いに関する同意書および警察・関係機関等への照会に関する同意書

- 生活保護世帯の場合は、福祉事務所長の保護意見書

- 外国籍の場合は、在留資格が明記されている住民票

- 新入生は合格通知書、在学生は在学証明書・学生証など就学を証明できるもの

- 就学期間中の必要経費明細書

- その他必要関係書類*2

※1 直近の市区町村発行の県市町村民税課税証明書または雇用主発行の源泉徴収票のどちらか一方

※2 日本学生支援機構の採否通知書など

教育支援資金には、以下の2種類があります。

- 教育支援費

- 就学支援費

これらの2種類の資金を、併用して申し込むこともできます。

では、教育支援費と就学支援費の特徴や貸付条件について、詳しく紹介します。

教育支援費は就学に必要な費用の貸付を毎月受けられる

低所得者世帯の子どもが高校や高専、大学などに就学するために必要な経費を借り入れできます。

教育支援費は、具体的には以下のような費用です。

- 授業料

- 施設設備費

- 実習費

- 同窓会費

- 教科書代

- 制服や体操服等の費用

- PTA会費

- 修学旅行費

- 定期代

貸付を受けられるのは上記のうち未払いの費用のみが対象となり、すでに払い済みの費用は対象外です。

教育支援費の上限額の範囲内で、実際の学費に応じた金額を借り入れできます。

学校の種類によって、以下のように毎月貸付を受けられる金額が異なり、学費が不足する場合は上限の1.5倍まで貸付を受けられます。

| 学校の種類 | 貸付上限額 |

|---|---|

| 高校 | 月3.5万円以内 |

| 高等専門学校 | 月6万円以内 |

| 短期大学専門職短大専修学校専門課程 | 月6万円以内 |

| 大学 | 月6.5万円以内 |

教育支援費は複数人の子どもがいる場合でも、併用して貸付を受けることも可能です。

例えば、上記表を参考にすると高校生の子ども1人と大学生の子ども1人の場合、高校生は月3.5万円と大学生は月6.5万円を合わせた月最大10万円の貸付を受けられます。

年度途中から貸付を希望する場合は、市区町村の社会福祉協議会へ相談しましょう。

教育支援費の貸付条件

| 貸付限度額 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 特に必要と認めらた場合は、上限の1.5倍まで貸付可能 |

| 据置期間 | 卒業後6ヶ月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要世帯内で連帯借受人が必要 |

教育支援費は、原則就学する本人が借入申込者になります。

世帯内の連帯借受人とは、世帯の生計中心者がなる連帯保証人のことで、ほとんどの場合は申込者の親がなります。

就学支度費は入学するために必要な費用

低所得者世帯の子どもが高校や高専、大学などに入学するために必要な経費の貸付を受けられますが、対象となるのは申し込み時点で未払いの費用のみです。

就学支度費は具体的に、以下の費用に利用できます。

- 入学時に学校の指定により納付する入学金

- 入会金や制服、靴、鞄、運動着、教科書代など入学に際し必要な経費

入学する学校が決定すると必要な費用がわかるため、貸付を受けられる費用も確定します。

確定した就学支度費は、教育支援費と合わせて初回貸付として貸付を受けます。

もし余剰金が出た場合は翌年の教育資金に回し、それでもなお翌年の教育資金が不足する場合は可不足分として新たに貸付を受けられます。

就学支援費の貸付条件

| 貸付限度額 | 50万円以内 |

| 据置期間 | 卒業後6ヶ月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 無利子 |

| 連帯保証人 | 不要世帯内で連帯借受人が必要 |

就学支援費も教育支援費と同様、原則就学する本人が借入申込者になるため、同居する親が連帯借受人になります。

不動産担保型生活資金は不動産がある高齢者向け

不動産担保型生活資金とは土地や建物はあっても現金収入が少ない高齢者が、現在居住している住居を担保に生活費の貸付を受けることで、世帯の自立支援を図る貸付制度のことです。

借り受けた資金は高齢者の死亡時、または融資期間終了時に担保とした不動産を処分し返済に充てるため、資金の貸付を受けても住宅に住み続けられることが特徴です。

貸付を受けている期間は据置期間となり返済の必要がないため、現金収入が少ない高齢者でも借り入れできます。

不動産担保型生活資金を利用する際には、以下の自己負担経費が発生します。

- 審査のために不動産評価に関わる費用

- 債権保全のため各登記手続きにかかる費用

- 印鑑証明代

これらの費用は不動産鑑定士に支払う費用で数十万円と高額のため、申請時にはある程度のまとまった費用が必要となります*。

不動産担保型生活資金は不動産の鑑定や登記や契約などをおこなうため、貸付決定までには数か月かかります。

貸付が決定した後は、社会福祉協議会の承諾なしに以下のことができなくなる制限もあります。

- 建物の増築や改築ができない

- 同居人を増やせない

借受人が亡くなった場合は、不動産を売却し貸付金を返済する必要があり、同居人が住み続けられなくなる可能性がありますが配偶者は貸付を引き継ぐこともできます。

不動産担保型生活資金では、担保にする不動産の評価額の70%程度が貸付限度額となります。

貸付金額が限度額に達した場合は貸付が終了となり担保の不動産が処分されるため、平均余命などを参考に慎重に検討しましょう。

不動産担保型生活資金の貸付対象となるのは、以下の世帯です。

- 担保となる不動産*に5年以上居住し借入申込者が単独で所有していること

- 将来にわたりその住居に住み続けることを希望していること

- 不動産に賃借権、抵当権が設定されていないこと

- 配偶者または親以外の同居人がいないこと

- 世帯の構成員が原則65歳以上であること

- 借入世帯が市町村民税の非課税か均等割課税の低所得世帯であること

上記からもわかるように、評価額が概ね1,000万円以上の自己所有の一戸建てを持った高齢者が利用できます。

不動産担保型生活資金の申込方法や利用の流れは、以下のとおりです。

不動産担保型生活資金の申込方法と利用までの流れ

- 市区町村の社会福祉協議会へ借入相談

- 都道府県社会福祉協議会から専門相談員による、貸付要件と現地の確認

- 借入申込書や必要書類の提出

- 不動産鑑定士による土地の鑑定評価

- 貸付承認、不承認通知

- 貸付契約書等を都道府県社会福祉協議会に持参する

- 司法書士による根抵当権の設定登記等実施

- 法務局の設定登記確認後、3ヶ月毎に貸付資金送金

- 借受人が死亡した場合貸付契約が終了し、据置期間終了時に連帯保証人等が土地を売却し貸付金を返済

申し込みに必要な書類は、以下のとおりです。

- 借入申込書

- 申込者の戸籍謄本

- 世帯全員の住民票

- 世帯全員の住民税非課税証明書または住民税均等割課税証明書

- 申込者が現在居住している土地及び建物の登記簿謄本

- 申込者不動産の地籍図、位置図、測量図、建物図面、土地及び建物の評価証明書

- 推定相続人の同意書

- その他の必要な書類

すぐに用意が難しい不動産に関する書類が必要になるため、事前に準備しておきましょう。

不動産担保型生活資金には、以下の2つの種類があります。

- 不動産担保型生活資金

- 要保護世帯向け不動産担保型生活資金

では、上記2つの資金について、詳しく紹介します。

不動産担保型生活資金は低所得者で不動産を持っている高齢者が利用可能

不動産担保型生活資金は低所得の高齢者世帯に対して、一定の居住用不動産を担保として生活資金を借り入れできます。

不動産担保型生活費の貸付条件

| 貸付限度額 | ・土地の評価額の70%程度 ・不動産評価額は1,000万円〜1,500万円以上が条件 ・月30万円以内 |

| 貸付期間 | 借受人の死亡時までの期間 又は貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約終了後3ヶ月以内 |

| 償還期限 | 据置期間終了時 |

| 貸付利子 | 年3%、又は長期プライムレートのいずれか低い利率 |

| 連帯保証人 | 必要推定相続人の中から選定 |

社会福祉協議会の審査で、生活保護の必要があると判断された場合は、要保護世帯向け不動産担保型生活資金を利用できます。

要保護世帯向け不動産担保型生活資金は要介護の高齢者向け

社会福祉協議会の審査によって、生活保護の必要があると判断された高齢者世帯は、一定の居住用不動産を担保として生活資金の貸付が受けられます。

不動産担保型生活資金との違いは、不動産評価額と借入限度額です。

不動産担保型生活資金は借入限度額が月額30万円以内ですが、要保護世帯向け不動産担保型生活資金では生活保護支給額の1.5倍とやや低めになります。

生活保護費は住む地域や世帯人数によって異なりますが、夫婦二人世帯の受給額はおよそ15~18万円です。

18万円の場合、要保護世帯向け不動産担保型生活資金で借入できるのは約27万円となります。

不動産担保型生活資金よりも借入できる金額は減りますが、不動産評価額が500万円以上と低くなるため利用しやすいでしょう。

要保護世帯向け不動産担保型生活資金の貸付条件

| 貸付限度額 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・不動産評価額は500万円以上が条件 ・生活扶助額の1.5倍以内 |

| 貸付期間 | 借受人の死亡時までの期間 又は貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約終了後3ヶ月以内 |

| 償還期限 | 据置期間終了時 |

| 貸付利子 | 年3%又は長期プライムレート*のいずれか低い利率 |

| 連帯保証人 | 不要 |

生活福祉資金貸付制度の貸付対象世帯

生活福祉資金は全ての人が利用できるわけではなく、働きたいのに働けない、現在の収入では生活できない人に向けた制度です。

以下の世帯は、貸付を受けられません。

- 世帯員が生活福祉資金貸付制度の連帯保証人の世帯

- 世帯員が生活福祉資金貸付制度を利用しており、相当期間滞納している世帯

- 他の制度を借りている世帯、または借り入れができる世帯

- 多額の負債を抱えている世帯や破産申立手続中または破産後免責決定していない世帯(特定調停、民事再生、任意整理等を含む)

- 暴力団員が属する世帯

つまり、生活福祉資金貸付制度をすでに利用しており返済を滞納している世帯や、多額の負債を抱え破産申告している世帯は利用できないということです。

生活福祉資金貸付制度の資金使途には債務整理もありますが、実際には多額の負債を抱えている場合は利用できません。

生活福祉資金貸付制度は生活保護を受ける前の最後のセーフティーネットとして支援の貸付を受けられる制度のため、他の制度を利用できる場合はそちらを優先して利用します。

民生委員の相談を受けることも必要

生活福祉資金貸付制度を申し込むにあたり、居住地を担当する民生委員が世帯の状況を調査するために訪問します。

生活福祉資金の貸付決定後は、定期的に民生委員の相談支援を受けることになります。

生活福祉資金貸付制度は借受人の自立支援を目的とする制度のため、民生委員の支援を受けながら経済的に自立することを目指すことが必要です。

自治体によっては居住期間を問われる場合もある

自治体によっては、その自治体に居住している期間が6ヶ月以上など居住期間を問われる場合もあります。

例えば、千葉県では居住期間について以下のように定められています。

2.居住期間について

引用元:千葉県社会福祉協議会

原則として現在お住まいの市町村に概ね6ヶ月以上住んでいて、かつ住民登録があること。ただし、居住期間が短い場合でも転居理由や今後長期的に居住する見通し等を考慮して対応します。

生活福祉資金で貸付を受けられるのは、以下の世帯です。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

生活福祉資金は原則として世帯主が申請者となり、個人ではなく世帯単位で貸付がおこなわれます。

貸付を受けることができる世帯について、順番に解説していきます。

低所得者世帯で自立できると認められる世帯

資金の貸付と必要な支援を受けることによって、自立できると認められる世帯で、必要な資金を他から借り入れできない家庭が対象です。

世帯年収の目安は、市町村民税非課税または均等割課税程度で、最低生活保護費基準の1.7~1.8倍以内です。

障害者世帯は原則手帳の交付が必要

障害者世帯とは、以下の手帳の交付を受けた人がいる世帯のことです。

- 身体障害者手帳

- 療育手帳

- 精神障害者保健福祉手帳

ただし、手帳の交付がない場合でも障害者総合支援法によるサービスを利用しているなど上記と同程度と認められる場合も含まれます。

障害者世帯が福祉資金を申し込む場合は、市町村税の課税・非課税は問われませんが、自治体によっては所得基準があります

障害者世帯で、他からの借り入れがなく、返済能力があると判断されれば審査に通りやすくなります。

ただし障害年金を受け取っている場合は、総合支援資金を借り入れできません。

高齢者世帯は65歳以上の高齢者がいる世帯は生活福祉資金貸付制度を利用できる

高齢者世帯は65歳以上が属する世帯を指し、住民税非課税世帯でなくても生活福祉資金貸付制度で借り入れできます。

しかし一部の自治体では、4人世帯で概ね年収600万円または生活保護基準の2.5〜3.0倍以内の収入がある世帯など、収入基準が定められている場合もあります。

土地や家屋などの不動産を所有している高齢者であれば、返済能力があると判断されるため、生活福祉資金貸付制度を利用しやすいでしょう。

ただし、不動産を担保にして借り入れした場合は、不動産を失う可能性があることを考慮しましょう。

生活福祉資金貸付制度の審査方法

生活福祉資金貸付制度を利用するためには、審査を通過する必要があります。

審査が必要な理由は、以下の点があります。

- 生活福祉資金は全額公費(税金)が財源であるため

- 生活に困窮している人を支援するための制度のため、申請者の状況を把握し本当に困っていることを確認する必要があるため

- 滞りなく返済されることで税金という限られた財源を有効活用するため

- 貸付とともに相談支援をおこなう事業であるため

- 他の制度の利用を優先するため

生活福祉資金貸付制度は、以上のような観点で審査されます。

審査を担当するのは社会福祉協議会

生活福祉資金貸付制度を管轄しているのは厚生労働省ですが、審査や貸付の決定は都道府県や市区町村の社会福祉協議会がおこなっています。

社会福祉協議会は各地域の民生委員や児童委員、社会福祉施設や社会福祉法人等の社会福祉関係者などと連携し地域の人々の福祉ニーズにこたえるためさまざまな活動に従事しています。

生活福祉資金貸付制度の審査は、社会福祉協議会や民生委員の調査結果によって決まります。

生活福祉資金貸付制度は民生委員との相談も必要で、自立に対する意欲も審査の対象となります。

生活福祉資金貸付制度を申請できるのは低所得世帯

生活福祉資金貸付制度を利用できるのは、低所得世帯で生活に困窮している世帯のため、収入が十分にある場合は利用できません。

低所得世帯とは市町村民税の非課税世帯程度で、各都道府県によって基準が異なり、例えば大阪市の場合は以下の通りです。

個人市・府民税 非課税限度額・所得割非課税限度額の一覧表

| 世帯人数 | なし | 1人 | 2人 | 3人 | 4人 |

| 個人市・府民税非課税限度額 前年の合計所得金額(給与収入金額) | 45万円以下(100万0,000円以下) | 101万円以下(156万0,000円以下) | 136万円以下(205万9,999円以下) | 171万円以下(255万9,999円以下) | 206万円以下(305万9,999円以下) |

| 所得割非課税限度額 前年の総所得金額等(給与収入金額) | 45万円以下(100万0,000円以下) | 112万円以下(170万3,999円以下) | 147万円以下(221万5,999円以下) | 182万円以下(271万5,999円以下) | 217万円以下(321万5,999円以下) |

例えば、上記表を参考にすると4人家族の場合、給与収入金額305万9,999円以下の場合は低所得者世帯となります。

ただし、世帯年収が最低生活保護基準の1.7〜1.8倍以内の人も、低所得世帯として認められる場合があります。

住民税非課税世帯ではない場合も、低所得世帯として認められる場合もあるため、地域の生活保護基準を確認してみましょう。

資金使途が違うと審査に落ちることもある

生活福祉資金貸付制度は、資金使途が細かく決められています。

申請時に資金使途を確認して申し込みをしなければ、資金使途が異なると判断され審査に落ちる可能性もあります。

あくまで税金を使った制度で、自立するために足りない費用を支援するための制度のため、資金使途は細かく確認されます。

資金が必要なものの見積書や、学費の証明書など実際にかかる費用を証明して審査されるため、申し込みの種類を間違えないようにしましょう。

申し込みの種類は民生委員に相談の際、確認できます。

自立に対する意欲があること

生活福祉資金貸付制度は、あくまでも自立支援を目的としています。

生活の立て直しのために必要な資金を足りない分だけ貸し付けるため、申請者が就労する意欲がある、学校へ通う意欲があるなど自立に対する熱意も見られます。

生活困窮者自立支援制度における自立相談支援事業の利用も貸付の要件になっており、自立に対する意欲がない人は、審査を通過できません。

緊急小口資金を除き審査期間は1ヶ月程度かかる

生活福祉資金貸付制度は審査に時間がかかるため、貸付を受けるまでには1ヶ月程度の時間がかかります。

これは、民生委員が世帯の状況を細かく調査し、社会福祉協議会でそれぞれの状況に応じて貸付の決定を判断するためです。

緊急小口資金は最短5日程度で審査が終わり、貸付を受けることができます。

失業などで世帯収入がなくなりすぐにお金が必要な場合は、緊急小口資金を検討しましょう。

貸付決定後は借用書などの返送が必要

生活福祉資金貸付制度の審査を通過し、貸付が決定した後は以下、3つの書類を提出しましょう。

- 借用書

- 送金先口座届

- 預金口座振替依頼書

社会福祉協議会によっては、通帳のコピーの提出が必要な場合もあります。

これらの書類を送付すると、契約が締結され貸付金の交付手続きが開始されます。

書類に不備があると再度記入する必要があり、交付手続きが遅れるため、記入間違いをしないようにしましょう。

借用書には借受人と連帯借受人、連帯保証人それぞれが署名、捺印します。

借受人が未成年の場合は既婚者を除き、親権者の署名と捺印が必要です。

交付方法は一括もしくは分割交付

貸付を受ける資金の種類によって、一括交付、分割交付と交付方法が異なります。

| 一括交付 | ・総合支援資金(住宅入居費、一時生活再建費) ・福祉資金 ・教育支援資金(就学支度費) |

| 分割交付 | ・総合支援資金(生活支援費) ・福祉資金(療養関係経費) ・福祉資金福祉費(技能習得関係経費等) ・教育支援資金(教育支援費) |

総合支援資金(生活支援費)は、3ヶ月ごとに交付されます。

福祉資金福祉費(技能習得関係経費等)と教育支援資金(教育支援費)は、1回目は貸付開始から当該年度までの分が送金され、2回目以降については翌年度の4月に当該年度分が送金されます。

教育支援資金(教育支援費)の2回目以降の送金の際には、学校に在学していることを確認するため、在学証明書などの提出が必要になります。

貸付金が送金された後は、資金の種類に応じて使途確認報告書や領収書の提出が必要であり、資金の使途は細かく確認され、貸付を受けた金額を違う使途で使用することはできません。

生活福祉資金貸付制度の審査に落ちる理由

生活福祉資金貸付制度は公的な制度ですが、審査に落ちると借り入れできません。

生活福祉資金貸付制度を利用できるのは、失業や減収などで生活に困窮している低所得世帯で、自立する意欲がある世帯です。

そのため一定の収入がある場合や自立への意欲がない場合、民生委員に相談しようとしない場合は審査に落ちる可能性があります。

ここでは、審査に落ちる主な理由を詳しく紹介します。

ホームレスなどで住居が不特定

ホームレスやインターネットカフェなどで生活している人は、住所が不特定のため審査に落ちる原因となります。

住居がない場合は事前に住居確保給付金を申請し、住居を確定する必要があります。

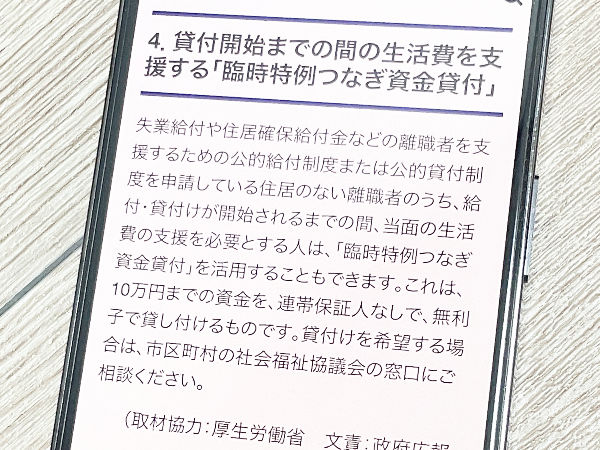

失業給付や住居確保給付金などを申請している住居のない離職者は、給付や貸付が開始されるまでの間、当面の生活費を支援する臨時特例つなぎ資金貸付も利用できます。

臨時特例つなぎ資金貸付は、連帯保証人なしに上限10万円を無利子で借り入れできます。

住所が不特定の場合は、社会福祉協議会で生活福祉資金貸付制度を申し込みしても、住居確保給付金の申請を勧められます。

生活福祉資金貸付制度を利用する前に別の制度を利用して住居を決定してから、生活福祉資金貸付制度を申請しましょう。

申請内容に虚偽がある

申請内容に虚偽がある場合は、審査を通過できません。

生活福祉資金貸付制度は、資金使途まで細かく記入する必要があります。

例えば、当面の生活費が必要なのに教育支援資金を申し込み、使途が違うと判断された場合は審査を通過できません。

民生委員と細かく相談し申込書を記入するため、虚偽の申請をした場合はすぐに発覚します。

申込内容や相談内容は、正直にありのままを記載しましょう。

万が一、貸付後に資金の使途が違うことが判明した場合は、借入金の一括返済を求められます。

他の公的支援制度や生活保護を受けている

生活福祉資金貸付制度は、他の公的支援や貸付制度を利用している場合は利用できません。

生活福祉資金貸付制度は、生活に困窮しており、他の制度も利用できない人のための貸付制度です。

例えば、失業給付や生活保護を受けている人は、生活費が足りなくても生活福祉資金貸付制度を利用できません。

どうしても生活が苦しい場合は、現在融資を受けている制度の担当者に相談しましょう。

生活福祉資金貸付の連帯保証人となっている

他の人の生活福祉資金貸付制度の連帯保証人となっている場合は、自分名義で生活福祉資金貸付制度を利用できません。

連帯保証人は借受人と同等の債務を負っているため、新たに借り入れはできません。

連帯保証人で生活が苦しい場合は、社会福祉協議会や民生委員に相談しましょう。

民生委員と面談しようとしない

生活福祉資金貸付制度は自立支援目的の制度のため、民生委員との面談が必ずあります。

社会福祉協議会は、民生委員との面談によって世帯の状況を把握し必要な資金の貸付をおこなうため、面談しようとしない人の状況は把握できません。

民生委員との面談は、自立の意欲を図る意味もあります。

民生委員と面談しない場合は、自立の意欲がない人やこれから収入を得られる見込みのない人と判断され、生活福祉資金貸付制度の審査に通過できません。

多重債務などで返済能力がない

他の消費者金融やカードローンなどで借り入れを繰り返し、多重債務に陥っている人は審査に通過できません。

多重債務者はすでに返済能力がなく、債務超過となることを避けるためです。

生活福祉資金貸付制度は生活の再建の支援が目的のため、過剰融資を避けるためにも多重債務に陥っている人には貸付をおこないません。

生活福祉資金の中には一時生活再建費があり債務整理にも利用可能ですが、生活再建費を貸し付けた後に債務整理すると、生活再建費も債務のうちに含まれてしまいます。

生活再建費を債務整理する可能性があると判断された場合、審査は通過できません。

生活福祉資金貸付制度の返済方法

生活福祉資金貸付制度の返済は償還といわれ、償還期限が最長20年と長く、ゆとりをもって返済できます。

据置期間がありすぐに返済が始まらないことも特長で、例えば教育支援資金は在学中の返済が免除されます。

返済方法は原則口座振替

生活福祉資金貸付制度の返済方法は原則口座振替のため、貸付決定時には口座振替申請書の提出が必要です。

口座振替は毎月20日で、休日の場合は翌営業日に引き落とされます。

残高不足で引落不能の場合は、指定の振込取扱票で支払います。

繰上返済には手続きが必要

計画よりも早く繰上返済も可能ですが、繰上返済するためには手続きが必要のため、事前に社会福祉協議会に相談しましょう。

社会福祉協議会に相談し、繰上償還申請書を提出後に繰上返済を進めます。

繰上返済償還申請書の提出がないまま予定より多い額を返済をしても、過納金の扱いとなり利子は免除されず、翌月以降の償還金として充当されます。

貸付金の交付中や返済中に変更があった場合は届け出が必要

以下のように、世帯の状況に変更があった場合はすみやかに管轄の社会福祉協議会に届け出る必要があります。

- 転居により住所が変わった

- 婚姻などの理由で氏名が変わった

- 債務者が死亡、行方不明になった

- 貸付金の一部、全額を辞退する場合

- 生活保護を開始した場合

- 破産、民事再生手続きの申し立てをした場合

- 災害等で返済が困難になった場合

変更の届出の際には、再び住民票や生活保護を証明する書類などの提出が必要になる場合があります。

返済が困難な場合は免除される可能性もある

天災などやむを得ない事情により返済が困難な場合は、すぐに社会福祉協議会に相談しましょう。

所定の手続きや審査を経て、償還を一時的に猶予したり、免除される可能性があります。

一度でも返済を滞納したり返済を延滞している場合は、猶予や免除を受けることができません。

返済が困難になった場合はなるべく早く、社会福祉協議会に相談しましょう。

生活福祉資金貸付制度は生活に困ったときに利用できる

生活福祉資金貸付制度は、生活に困窮している低所得者で、生活再建の意欲がある世帯に対して貸付をおこない経済的な支援を図る制度です。

自立支援を支援する制度のため、就職活動などの相談をハローワークや民生委員に相談が必要です。

生活支援資金は生活再建のための貸付のため、世帯収入がない場合でも申し込みできます。

福祉資金や教育支援資金の場合は、日常の生活には困っておらず一時的に費用が足りない場合や、学校へ進学や通学するための費用が足りない場合に利用できるため返済が見込めることが大切です。

緊急小口資金を除き、貸付決定までに最短でも1ヶ月程度かかります。

民生委員との面談や必要書類集めなど、事前準備にも時間がかかるため余裕をもって申し込みましょう。

生活に困ったときには、住まいの自治体の社会福祉協議会に相談してみるのがおすすめです。