留学費用が払えない時の対処法。留学でローンを組む以外の方法はあるの?

多くの学生と社会人が、日本では得られない現地の語学や文化を学ぶため海外留学を望んでいます。

実際、日本人留学生の数は年間10万人を超えています。しかし、留学には高額な費用が伴い、多くの保護者が資金準備に悩んでいます。

この記事では、留学費用不足の対策を紹介します。留学の機会を最大限に活用するために、ぜひ参考にしてください。

目次

一年間の海外留学で留学費用は300万円以上かかると言われている

留学を検討している人は、必要な費用を確認して不足分を把握することが大切です。

留学先の国や学校によって異なるものの、一般的に一年間の海外留学には約300~400万円が必要とされています。

この費用には授業料、滞在費、出発前の準備費用などが含まれますが、その高額さから全額を自己資金で賄うのが難しい家庭が多いです。

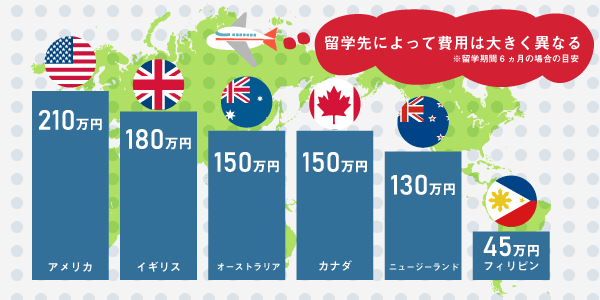

留学先によって変わる費用の目安

留学費用は留学先によって大幅に異なり、授業料、滞在費、生活費を含む総費用の目安があります。

| 留学先 | 3か月 | 6か月 | 1年 |

|---|---|---|---|

| アメリカ | 約100万円 | 約210万円 | 約420万円 |

| イギリス | 約80万円 | 約180万円 | 約370万円 |

| カナダ | 約70万円 | 約150万円 | 約320万円 |

| オーストラリア | 約70万円 | 約150万円 | 約310万円 |

| ニュージーランド | 約60万円 | 約130万円 | 約280万円 |

| フィリピン | 約20万円 | 約45万円 | 約100万円 |

特に、アメリカやイギリスなど英語圏の人気留学先では費用が高く、一年間の留学には300万円以上が必要です。

留学費用には授業料、滞在費のほか、多くの費用項目が含まれますが、特に授業料、滞在費、食費が総費用の大部分を占めます。

お金が足りなくても留学する5つの方法

留学には高額な費用が必要で、資金不足のため留学を諦めざるを得ない人もいます。しかし、工夫次第で費用不足の状況でも留学が可能なので、ぜひ検討してみてください。

留学資金を貯めてから留学する

社会人が留学を検討する場合、全額自己資金での賄いは難しいものの、100万円程度の自己資金を用意することを目指しましょう。一年間で100万円から150万円の節約が可能で、スマホ代や交際費の削減によりさらに資金を増やすことができます。明確な目標があれば、一年間の節約も苦ではありません。

学生の場合は、早期に留学の意志を親に伝えることが大切です。早くから留学計画を共有することで、親が費用を用意しやすくなります。バイトや交際費の削減など、資金集めに親と協力しましょう。

学生は交換留学を利用する

学費は留学費用の大きな部分を占めるため、学生は交換留学制度の利用を検討してください。交換留学では、日本の学校に在籍しながら協定を結んでいる海外の大学に一定期間留学します。この制度は語学の上達だけでなく、異文化交流の経験も目的としています。

交換留学生は日本の学校に学費を支払うだけで済み、留学先の学校への学費は不要です。これにより学費の負担が軽減されます。また、ホームステイや寮生活をすることで滞在費も節約できます。

しかし、交換留学には一定の語学力と成績が必要で、留学先や滞在先に制限があるため、希望する条件で留学できないこともあります。

費用を抑えて留学する

留学費用を抑えるには、滞在期間や留学先の選択が重要です。例えば、アメリカへ1年間留学する場合400万円以上かかる可能性がありますが、半年間なら費用は半分になります。物価の安い国を選ぶことも費用削減に繋がります。フィリピンやマレーシアは英語圏でありながらリーズナブルな留学先として人気があり、物価も日本に比べて安いため、滞在費を節約できます。

アメリカやイギリスへの留学を望む場合でも、滞在費の節約が可能です。例えば、豪華な住居よりも狭く古い部屋を選ぶことで、留学の価値は変わらずにコストを下げられます。また、外食を控え、現地のスーパーで食材を購入して自炊することも滞在費を大きく節約する方法です。

留学先で働いて補う

社会人が留学する際は、現地で働き生活費に充てることも検討しましょう。ただし、就労が禁止されている国での勤務は強制送還のリスクがあります。しかし、ワーキングホリデー制度を利用すれば、現地で働きながら留学することが可能です。

ワーキングホリデーは、日本と協定を結んでいる国間の異文化交流を目的とした制度で、18歳から30歳までの日本国籍を持つ人が対象です。この制度は、現地で語学学習や文化体験をしながら就労が許可されており、留学や観光ビザでは通常認められない働く機会を提供します。

ワーキングホリデーのメリット

- 滞在先の生活費が不足していても留学できる

- 現地で暮らす・学ぶ・働くを同時に叶えられる

ワーキングホリデーのデメリット

- 日本と協定を結んでいる国でしか利用できない

- 現地で仕事が見つからないケースもある

ワーキングホリデー制度はオーストラリア、ニュージーランド、カナダ、イギリスなどの人気留学国を対象にしていますが、アメリカは含まれません。現地で働くためには、接客が可能なレベルの語学力が求められるため、出発前に接客英語の習得や数ヶ月分の生活費の準備が必要です。語学力に不安がある場合は、現地の日本食レストランでの就労も一つの選択肢です。

お金を借りて留学する

節約や留学先の再検討だけでは費用が足りない場合、教育ローンや奨学金を借りることを検討しましょう。留学のチャンスは限られており、長期間の貯金によって機会を逃すこともあります。

低金利の教育ローンや公的な奨学金制度の利用が推奨されます。留学先の学校が提供する奨学金制度があれば、費用を抑えて留学できる可能性が高まりますので、必ず確認してみてください。

助成金や奨学金を獲得するコツ

国の助成金や奨学金は、返済不要であるか、民間のものと比べて低金利であるなどのメリットがあるため、多くの留学希望者にとって魅力的な選択肢です。しかし、これらの助成金や奨学金は、審査を通過する必要があるため、全ての申請者が受給できるわけではありません。競争が激しく、狭き門であると言えます。

国の助成金や奨学金審査に通るために次の点を意識しましょう。

学校で好成績をとる

日本国内の学校での成績が審査対象になる場合もあるため、語学だけでなく一般教養の単位なども好成績をキープできるよう心がけましょう。 日頃から英語力のアピールになる試験を受ける 語学力は非常に大切です。英語力をアピールするために日頃からIELTS、TOEFLなどの試験に挑戦し良いスコアで申請できるようにしましょう。 奨学金申し込みの締め切りに注意する

機関によっては奨学金の応募を留学の一年以上前に締め切るケースもあります。各プログラムの出願期間、応募資格は早めに確認しましょう。

留学費用が足りない時の対処法

留学費用を借りる際は、借入先ごとの利息負担や利用可能な用途の違いを比較検討することが重要です。

学生が借入先を探す際のおすすめ順番は以下の通りです。

- 滞在先の学校の奨学金制度・給付型の奨学金制度

- 日本学生支援機構第二種奨学金など公的機関の奨学金制度

- 日本政策金融公庫国の教育ローン

- 民間金融機関の教育ローン、留学ローン、目的別ローン

- 民間金融機関のカードローン

社会人は日本学生支援機構の奨学金や国の教育ローンを利用するのが難しいですが、利用可能な奨学金も存在します。

大学生や高校生は「トビタテ!留学JAPAN」プログラムを通じて返還不要の給付金で留学が可能でしたが、このプログラムは2014年から2020年の計画で、最終期の募集は既に終了しています。2021年度以降のプログラムの詳細は現在検討中です。留学を検討している方は、「トビタテ!留学JAPAN」の公式サイトを定期的に確認してください。

給付型奨学金を利用する

まず、返済不要の公的給付金や超低金利の奨学金を検討し、民間ローンに比べ負担なく借入が可能です。日本学生支援機構の奨学金は、教育費用が不足した学生が利用できますが、社会人は対象外です。奨学金の種類が多いため、検討する際は特定の順序に従いましょう。

利用条件に当てはまる場合は返済不要の給付型奨学金を申請しましょう。

スクロールできます

| 留学支援制度の種類 | 対象者 | 返済 | 支援期間 | 条件 | 必要な語学力 | 所得制限 | 給付額 |

|---|---|---|---|---|---|---|---|

| 海外留学支援制度(協定派遣) | 日本の大学、大学院、短期大学、高等専門学校(専攻科を含む。第2年次以下を対象とするものを除く)または専修学校(専門課程)に在籍する学生 | 不要 | 8日以上1年以内 | 学業成績が優秀で、人物等に優れていること | TOEIC400点以上TOEFLPBT435点以上TOEFLiBT41点以上、IELTS5.0以上もしくは在籍大学等における前年度の語学成績で成績評価係数2.30以上 | 経済的理由により自費のみでの派遣プログラムへの参加が困難な人 | 月額6万・7万・8万・10万※渡航先による 渡航支度金として16万 |

| 海外留学支援制度(学部学位取得型) |

| 不要 | 原則4年 |

| TOEFLiBT80点以上IELTS6.0以上<それ以外>使用言語の語学検定試験の得点がヨーロッパ言語共通参照枠(CEFR)B2レベル以上 | 家計支持者の前年の所得金額(父母共働きの場合は父母の合算額)が、原則2,000万円以下 | 月額59,000円・74,000円・88,000円・118,000円※渡航先による 授業料については会計年度につき上限250万円の範囲内で支給 |

| 海外留学支援制度(大学院学位取得型) |

| 不要 | 修士取得は2年、博士取得は原則3年 |

| TOEIC600点以上TOEFLiBT100点以上IELTS7.0以上<それ以外>使用言語の語学検定試験の得点がヨーロッパ言語共通参照枠(CEFR)C1レベル以上 | なし | 月額89,000円・104,000円・118,000円・148,000円※渡航先による 授業料については会計年度につき上限250万円の範囲内で支給 |

資金が不足している人は無利子で借りられる第一種奨学金を検討する

貸与型奨学金は給付型奨学金の審査に通った上で、さらに支援を希望する学生は無利子で借りることができます。

スクロールできます

| 奨学金の種類 | 対象者 | 返済・利息 | 支援期間 | 語学条件など | 所得制限 | 給付額 | 申込先 | その他条件 |

|---|---|---|---|---|---|---|---|---|

| 第一種奨学金(海外協定派遣対象) | 海外留学支援制度(協定派遣)の給付を受け、さらに奨学金貸与を希望する方 。 3か月以上1年以内の短期留学する者。 | 要・無利息 | 支給開始月から支給終了月まで(途中辞退可) | 成績の平均値が3.5以上、または住民税非課税世帯で学校長の推薦を得られる人 | 4人世帯で給与所得747万円以下 | 国公立最大51,000円 私立最大64,000円 | 在学校 | 国内の第一種奨学金との併用貸与は不可 |

| 第一種奨学金(海外大学院学位取得型対象) | 海外留学支援制度(大学院学位取得型)の給付を受け、さらに奨学金貸与を希望する方 | 要・無利息 | 支給開始月から支給終了月まで(途中辞退可) | 海外留学支援制度(大学院学位取得型)の条件のみ | 修士課程:収入299万円以下 博士課程:収入340万円以下 | 修士:50,000円・88,000円 博士:80,000円・122,000円 | 国内の在学校または出身校 | (該当情報なし) |

給付型奨学金の条件を満たしていない人、審査が通らなかった人は第二種奨学金を検討しましょう。有利子ですが民間のローンと比較して低金利で借入可能です。

スクロールできます

| 奨学金の種類 | 対象者 | 返済・利息 | 支援期間 | 語学条件など | 所得制限 | 給付額 | 申込先 |

|---|---|---|---|---|---|---|---|

| 第二種奨学金(短期留学) | 外国の短期大学・大学・大学院に短期留学をする、専修学校(専門課程)・高等専門学校(第4、5学年および専攻科のみ)・短期大学・大学に在学する学生 | 要・上限3%(0.01%~0.27%程度)※利息は卒業後に発生 |

|

| 4人世帯の場合給与所得1,191万円以下※大学の場合 | 月額2万円~12万円の中から1万円単位で選択 | 在学校 |

| 第二種奨学金(海外) | 学士号の学位取得を目的に海外大学又は海外短期大学に在学中の人 | 第二種奨学金(短期留学)と同様 | 学位取得のための入学年月から在籍学校の標準修業年限の終期まで | 人物、学力及び資質についての在籍校の指導教員等からの推薦を受けられること | 4人世帯の場合給与所得1,100万円以下 | 第二種奨学金(短期留学)と同様 | 日本学生支援機構 |

民間企業・財団法人がおこなう奨学金一覧

日本政策金融公庫も教育ローンを実施している

日本政策金融公庫は、日本政府が100%出資している信頼性の高い金融機関です。

この教育ローンは、留学する本人ではなく保護者が契約者となり、返済の義務を負います。

利息が発生しますが、留学や在学中は利息のみの返済も可能で、返済期間も最大で18年まで選べます。

ただし、連帯保証人が付けられない場合は、別途保証料がかかる点に注意が必要です。

国の教育ローンは、語学力の高さは求められず、留学先で語学力を向上させたい人にも適しています。

スクロールできます

| 対象となる保護者 | 返済・利息 | 支援期間 | 語学条件など | 世帯年収(所得) | 給付額 | 申込先 | その他条件 |

|---|---|---|---|---|---|---|---|

| 固定金利1.70% | 一括支給 | なし |

| 最大450万円 | 日本政策金融公庫 | 日本学生支援機構の奨学金と併用可能 |

教育ローンを留学費用に利用する場合の注意点

教育ローンはその名前が示すように教育を目的としたローンですが、本質的には借金であり、返済の義務が伴います。

利用を検討する前には、返済計画を慎重に立てることが重要です。

具体的には、月々の返済額を計算し、その返済が家計にとって無理なく続けられるかを考える必要があります。

返済が困難になると、最悪の場合、住宅ローンの支払いに影響を及ぼしたり、過度な労働によって健康を害するリスクもあります。

また、学生を持つ保護者は、通常、老後資金の準備も考えなければならない年齢に達しています。

返済が困難と予想される場合は、留学を延期するか、給付型奨学金など返済不要の資金調達方法を探求することも一つの解決策となります。留学ローンを申し込む前には、以下の点を確認してください。

返済計画を立てているか

教育ローンという名前は響きが良く聞こえますが、実質的には借金です。

ローンを利用する前に、月々の返済額がいくらになるか、返済が無理なく続けられるかなど、返済計画をしっかり立てましょう。

返済が厳しい状況に陥り、住宅ローンが支払えなくなったり、無理に働いて健康を損なったりすることは避けたいですね。

また、学生を持つ保護者の年齢層は老後の資金を貯める時期でもあります。

返済が厳しいと予測される場合は、留学の時期を再考したり、次年度の給付型奨学金の審査に挑戦することも検討しましょう。

給付型奨学金の利用はできないか 検討する

高校生や大学生は、返済不要の給付型奨学金を含む、様々な奨学金を利用できる可能性があります。

給付型奨学金は返済の義務がないため、特に魅力的な選択肢です。

しかし、奨学金の申し込みにあたっては、語学力や学業成績などが審査対象になることが一般的です。

もしTOEFLスコアなどの語学試験の成績が基準に満たない場合は、スコアを向上させてから再度申し込むことも選択肢の一つです。

奨学金の申請に成功するには、準備と努力が必要であり、審査基準を満たすために必要なスキルや成績を事前に確認し、改善策を講じることが重要です。

留学ローンのメリットとデメリットを解説

奨学金と留学ローン(教育ローンを含む)は、留学資金の調達方法として共通点がありながらも、いくつかの重要な違いがあります。

奨学金は基本的に留学する学生自身が借り入れるもので、将来的に学生自身が返済する責任を負います。

対照的に、留学ローンやその他の教育ローンは多くの場合、保護者が契約者となり、返済責任を負います。

奨学金の審査には、世帯収入や学生の成績などが考慮されますが、留学ローンの審査では主に申込者(多くは保護者)の返済能力が審査され、学生の語学力や成績は審査対象になりません。

スクロールできます

| 種類 | 契約者・返済する人 | 返済開始時期 | 申し込み条件 | 申し込み時期 |

|---|---|---|---|---|

| 貸与型奨学金 | 留学する本人 | 卒業後 | 所得制限や学業条件がある | 決められた募集期間 |

| 留学ローン | 留学する人の保護者 | 融資を受けた翌月もしくは翌々月 | 学業条件はない | いつでも可 |

費用が足りなくても留学できる

給付型奨学金や国の教育ローンは低金利の利点がありますが、語学力や成績などの審査基準が厳しく、多くの希望者の中から選ばれるため、審査に通らないケースが少なくありません。

一方で、留学ローンは申込者の返済能力が認められれば、比較的容易に利用が可能です。

また、多くの金融機関が留学ローンを扱っており、一つの金融機関で審査に落ちた場合でも、他の金融機関での再申請が可能です。これにより、借入の機会が広がります。

奨学金や国の教育ローンよりも借りられる可能性が高い

給付型の奨学金や超低金利で借りられる国の教育ローンは、語学力や成績等の審査が厳しく希望者も多いため審査に落ちてしまうケースが多いです。

留学ローンは申込者の返済能力が認められれば利用できます。

また、取り扱っている金融機関も豊富で審査に落ちてしまっても別の金融機関の審査に再チャレンジできますので借りられる可能性が高くなります。

留学ローンのデメリットは次の通りです。

返済負担が大きくなりやすい

民間金融機関の留学ローンは、公的制度と比べて高金利であるため、返済時の利息負担が大きくなる傾向があります。

例えば、200万円を借りた場合、15年間の返済期間で公的制度と民間金融機関のローンとでは、20万円弱の利息の差が生じることもあります。

目的別ローンの中でも教育ローンは比較的低金利で設定されていますが、それでも国の教育ローンと比較すると返済負担が大きくなることを理解しておく必要があります。

留学ローンに関してよくある疑問点をまとめました。

- 留学する学生本人の申し込みは可能?

-

留学ローンの申し込み条件には通常、勤続年数や前年度の収入が含まれているため、学生本人がこれらの条件を満たすことは困難です。留学ローンは主に、保護者が学生の教育費を捻出するために利用されることを想定しています。そのため、学生本人が条件を満たしていたとしても、保護者が申し込む方が審査に通りやすいと考えられます。

- 無職でも利用できる留学ローンはある?

-

金融機関の留学ローンは、原則として安定した収入がある人のみが利用できます。そのため、仕事を辞めて留学を考えている社会人は、保護者にローンの申し込みをしてもらうか、ワーキングホリデーなど、収入を得ながら留学できる方法を選択することをお勧めします。

返済計画を立てたうえでかけがえのない留学の実現を

留学費用の不足が理由で留学を諦める必要はありません。給付型奨学金や教育ローンの利用、社会人の場合は留学先での就労を含む、学びたい意欲を支える多くの制度が存在します。

返済が必要な奨学金やローンを使う際は、無理なく返済できるか慎重に検討し、返済計画を立てることが重要です。

返済シミュレーションツールを活用して計画を立てましょう。

また、保護者が留学ローンを組む場合は、返済と老後資金の両立に注意し、できるだけ返済負担が少ない低金利のローンを選ぶことが望ましいです。